客服热线:

客服热线:

观点概述

回顾2018年糖价走势,一路下行后转为低位振荡。印度与泰国食糖的超预期增产,直接导致上年度全球糖市供应过剩,期末库存增加,库消比大幅上升。原糖大幅下挫。我国糖市进口依存度高,大方向受原糖拖累。同时,随着国内保障性关税统一提升进口成本、缅甸—云南边境贸易通道中断、国储并未轮出、甘蔗收购价高这些产业政策的干预,郑糖跌幅小于外糖。而且国内白糖交割品设置不合理,短板效应阶段性拉低了盘面。

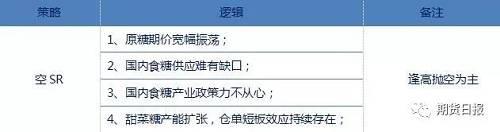

展望2019年:糖市去库存,难言乐观。首先,弱厄尔尼诺现象对全球糖价影响有限。在天气总体正常的前提下,产量周期与库存周期有一定的时滞性。2018/2019年度全球糖市需要去库存,这主要取决印度与巴西糖市。原糖期价宽幅振荡限制了郑糖的上方空间。其次,我国食糖消费稳中有增,供应方面变数在进口、走私与抛储。正规进口取决于配额与许可证的数量,或持平。由于缅甸—云南通道可以管控且政府走私严打,走私糖的数量或将有所下降。国储糖库存高企,供给侧改革背景下出库也将提上日程。即使不出库,国内供应也没有缺口。再次,产业政策力不从心。保障性关税逐年下降,保护力度减弱。印度糖虎视眈眈,考验水陆打私力度。国储库存高,亟待轮出,这将限制国内糖价的顶部。甘蔗直补预期强烈,这是令食糖产业链改头换面的大政策,利空效应明显。最后,随着甜菜糖产能的扩大,套保需求令甜菜糖仓单短板效应持续存在。交易大方向宜采用逢高抛空的思路。月间价差方面,长期来看,全球糖市供应面临由过剩向短缺的转变,远期合约将升水,反套为主。

行情回顾

一、2018年郑糖走势

2018年1月至4月,国内食糖增产预期,且受原糖下挫带动,郑糖期价一路下行,下跌过程比较顺畅。

2018年5月至7月上旬,夏季消费旺季不旺,补库预期落空,走私糖冲击国产糖消费,郑糖期价反弹之后继续下挫,下跌形势比较陡峭。

2018年7月中旬至今,9月中旬现货成交有所放量,但甜菜糖套保施压,且原糖承压回调,郑糖期价再次回落。甘蔗收购价虚高且现货价格低于配额外进口成本,郑糖期价底部振荡。12月下旬,传闻国储糖投放与甘蔗实施直补,郑糖增仓下挫。

二、走势特征

1.进口依存度高,大方向跟随外糖

从上图可以看出,2014/2015年后正规进口与产量的比值(进口依存度1)高位回落,2014年11月1日开始配额外食糖进口纳入自动进口许可管理制度的出台,功不可没。

但随着走私糖的大幅增加,总进口与产量的比值(进口依存度2)延后一年才回落,回落主要在于2016/2017年开始政府加强了打私的力度。无论如何,虽然我国食糖正规进口实行关税与总量并行控制,但是由于走私糖拥有成熟的产业链,进口依存度还有40%的水平,这就导致郑糖大趋势上受外糖指引。

2.产业政策干预,跌幅小于外糖

(1)2018年8月1日起,保障性关税的统一,降低了正规进口量。

(2)2018年8月17日缅甸-云南边境通道的中断降低了非正规进口量。

(3)随着糖价的疲软,国储糖并未如期轮出,缓解了供应压力。

(4)2018年11月21日,广西本年度甘蔗收购价格只下降10元/吨至490元/吨,成本支撑明显。

3.交割品设置不合理,基差失效

今年以来,白糖期货弱势下挫,白糖基差均值同比偏高,甜菜糖的“短板效应”也是主要因素之一。

逻辑展望

一、原糖期价宽幅振荡

2015年8月下旬,原糖指数从10.7美分/磅先拉升至12月底的15美分/磅。从2015年12月初到2月中旬回吐一半,然后一路强劲上涨,2016年9月从极高点23.7美分/磅开始回落。直到2018年8月下旬,原糖指数从10.39美分/磅止跌回升。从技术上看,两者走势类似。那么,原糖会再现2015年同期的强劲反弹吗?

1.2015年原糖期价熊转牛:厄尔尼诺天气

南方涛动指数

反映大气循环的南方涛动指数(SOI)是预测厄尔尼诺现象的先行指标。根据历史统计,强的负SOI值保持了许多个月份构成了厄尔尼诺事件发生的指标之一。

2015年开始SOI持续走低,印度、泰国与中国、欧盟等地出现干旱,巴西中南部发生洪水,预期糖料种植面积与单产将下降,这将从9月开始的2015/2016年度全球食糖减产。欧盟甜菜收获从当年9月开始到来年1月,甜菜糖产量预期逐渐下调。2016年3月份,巴西食糖减产确认,加上北半球甘蔗压榨进入后半期,主产国印度、泰国与中国食糖减产也落实,原糖期价强劲拉涨。

最近,世界气象组织(WMO)称,今年12月到明年2月,发生厄尔尼诺现象的可能性为75%至80%,预计此次事件强度低于2015年至2016年的厄尔尼诺事件,预计不会发生强事件。一般来说,弱厄尔尼诺现象对全球糖价影响有限。

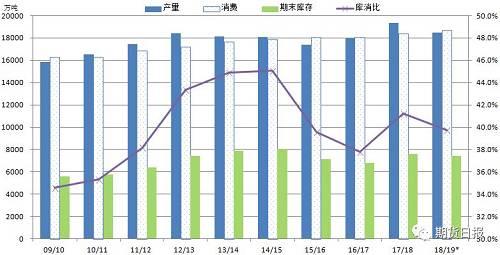

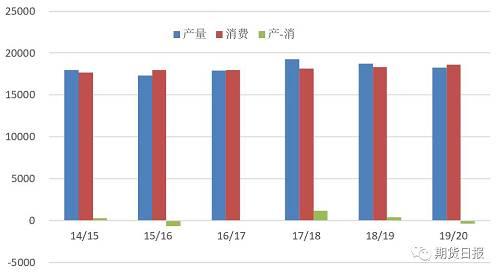

2.2019/2020年度全球糖市产不足需

自2011/2012年度以来,全球糖市供应过剩导致的库存高企令糖价的任何涨势都受限。

从2015年10月开始的2015/2016年度,全球糖市首次出现产量跟不上消费形势。2015年下半年以来,全球各大机构持续上调下榨季糖市缺口。

2018/2019年度,预计食糖产量稳中有降,消费却稳中有增,供应略有过剩。2019/2020年度食糖产量继续下降,消费继续增加,供应略有缺口。

接上文,弱厄尔尼诺现象对全球糖价影响有限。在天气总体正常的前提下,产量周期与库存周期有一定的时滞性。2018/2019年度全球糖市需要去库存,这主要取决印度与巴西糖市。

3.印度库存高企,补贴才能出口

(1)甘蔗收购价提高,减产预估已至下限

印度2018年7月下旬将2018/2019年度的甘蔗公平报酬价格(FRP)从上年度的255卢比提高至275卢比/100公斤,基于10%的出糖率。至此,印度甘蔗价格比生产成本高出77.42%,农民种植甘蔗的效益大幅高于稻谷、小麦与棉花。虽然FRP支付款被拖欠,但只要60%的FRP及时支付,农民从甘蔗得到的收入就会多于其他农作物。

本年度甘蔗种植面积增加8%,9月初印度糖协发布了2018/2019榨季产量预估,增产10%至3550万吨。10月中旬,印度第二、三产糖邦马邦与卡邦发现甘蔗虫害。印度糖协预估本榨季食糖产量下降至3150万吨,从9月初的增产10%转为减产2.3%。甘蔗虫害每个国家都发生过,种植甘蔗的收益远大于其他农作物,当下的干旱有利于甘蔗糖分的积累,如此大的减产预估可性度令人怀疑。毕竟去年同期印度预估2017/2018榨季产量2500万吨,但最终产量达到3200万吨,直接导致上榨季全球糖市供应过剩。

(2)产量大于消费,期末库存创记录

印度过去10年里产量接近翻倍,使得印度在全球总产量的比重从2009/2010年度的13%增至2018/2019的18%,首次成为全球最大的产糖国。

按照印度糖协的统计口径,从10月1日开始的2018/2019年度印度期初库存为1070万吨,产量3150万吨,国内消费量预计为2600万吨,在能够出口400—500万吨的情况下,榨季末库存也将达到1120—1220万吨的高水平。

印度政府在2018年9月12日上调了蔗汁制乙醇的出厂价格,但工厂乙醇产能受限,据业界预测,本年度靠乙醇转化的糖产量仅约为50万吨。而本年度乙醇产能扩建是引发下年度食糖减产的主要因素。此外,目前印度主要产糖邦干旱也不利于下榨季甘蔗的生长。2019/2020年度,印度政府预计产糖量为2920万吨。

(3)国内价格过高,补贴才能出口

为了2018/2019年度能够出口500万吨食糖,9月底印度提供450亿卢比补贴,包括将政府直接支付给蔗农的价格从上榨季的每吨55卢比上调至138.8卢比,以及提供从糖厂到港口每吨1000—3000卢比的运费补贴。

印度食糖价格高于原糖近200美元。考虑印度政府出口补贴100—150美元/吨,按照路易达孚的估计,印度糖的出口价格在11—13美分/磅。

4.巴西甘蔗单产下降,糖醇比价决定糖产量

(1)巴西甘蔗单产下降

巴西食糖生产效率最高,生产成本也要高于12美分。随着全球糖价低于主要产糖国的生产成本,巴西中南部糖厂财务压力大,对甘蔗的护理及投资维持低位,导致甘蔗老龄化进而降低甘蔗单产。从2018年4月开始的2018/2019年度,巴西中南部甘蔗单产平均水平同比下降。

截至2018年12月15日,南巴西2018/2019年度累计榨蔗5.57亿吨,同比下降4.1%,预计2019/2020年度南巴西甘蔗压榨量将继续下降。

因此,巴西中南部产糖量由食糖与乙醇的比价决定。

(2)糖醇比价决定糖产量

截止2018年12月1日,巴西中南部甘蔗产糖比例3.7%,同比下降11.4%,产糖量同比下降27%。

对于乙醇价格,原油价格与巴西雷亚尔汇率是关键的驱动因素。随着原油价格的高位大幅下挫,乙醇性价比下降。而且原油市场供应过剩格局延续,2019年油价难以回到前高。2019/2020年度巴西中南部的甘蔗产糖比例或有所提高。

总的来说,2018/2019年度全球糖市供应过剩量将缩小,预期有所改善,这为原糖期价下行提供了支撑。但期末库存高企,特别是印度糖市,这也限制了价格的反弹高度。原糖期价或宽幅振荡。在11美分/磅下方,印度糖出口难以实现,巴西食糖将继续减产。而在15美分上方,印度糖出口将实现最大化,巴西食糖也将增产。因此,印度糖市的政策、巴西乙醇市场以及主产国的汇率变化,成为原糖期价的主要驱动因素。

二、国内食糖供应难有缺口

一方面,就2018/2019年度的国内供需而言,食糖产量变数不大,按中糖协预估小幅增加。食糖消费,按照全球大部分机构的观点,我国食糖消费稳中有增。糖出口量基数低,基本稳定。供应方面变数在进口、走私与抛储。正规进口取决于配额与许可证的数量,或持平。由于缅甸-云南通道可以管控且政府走私严打,走私糖的数量或将下降。此外,国储糖库存高企,供给侧改革背景下出库也将提上日程。即使不出库,国内供应也没有缺口。

另一方面,由于国内糖市存在政策干预导致变量较多,表观供需平衡表只是分析糖价的静态指标。同时,原糖价格作为进口成本的主要变量,也将影响国内糖价的总体水平。

三、产业政策力不从心

1.保障性关税逐年下降,保护力度减弱

上文提及,2018年5月22日至2019年5月21日,配额外进口食糖关税为90%;2019年5月22日至2020年5月21日,配额外进口食糖关税为85%。

一方面,在同等水平,进口关税从90%下降至85%,进口成本下降约150元/吨。

另一方面,此项政策被巴西等国上诉至WTO。明年下半年开始,保障性关税政策的去留问题将再次被关注。

2.印度糖虎视眈眈,考验水陆打私力度

2018年四季度,中印两国互访两国糖业,这或为正规进口印度糖铺平道路,但进口还是会受总量控制。

值得一提的是,从印度到国内的非正规进口量预计将放量。2015/2016年度,从印度到我国的非正规进口糖达154万吨。2014/2015年度印度食糖大幅增产至3000余万吨,2015/2016年度净出口量连续第三年增加。2016/2017年度印度食糖大幅减产,印度转变为食糖净进口国,从印度到我国的非正规进口糖才62万吨。2017/2018年度印度食糖产量增产至3500万吨,导致原糖期价一路下挫,印度食糖出口面临亏损进而国内食糖库存高启,从印度到我国的非正规进口糖才47万吨。

2018/2019年度印度产过于消,期末库存创历史记录,印度政府发放补贴促进出口。既然非正规进口通道已经存在,印度也有出口的动力,那么从印度到我国的非正规进口糖将增加,除非水陆打私卓有成效。

3.国储库存高,亟待轮出

白糖保质期在1.5年,国储糖相当于原糖,预计投放的都是经过二步法加工的成品白糖。

只要国内阶段性缺糖,国储糖就有投放的动能,这将限制国内糖价的顶部。结合之前的抛储经验,预计本榨季后期的储备糖投放也将分批进行,投放底价位于广西生产成本与之前榨季投放底价之间。同时,进口特别是走私糖数量也将影响国储投放的调控效果。也就是说,新榨季国储糖投放量受制于内外糖的价差。

4.甘蔗直补预期

国内食糖产不足需,需要甘蔗种植面积稳中有增。可国储糖库存高企,食糖价格处于弱势,糖厂希望甘蔗收购价下调来降低生产成本。甘蔗收购价一旦下调,蔗农收益得不到保障,种植面积难以扩大甚至缩小。甘蔗直补就可以令种植面积增而甘蔗收购价下降。

历史上,2014年棉花与大豆先后启动目标价格补贴,差不多两年以后后两品种的价格才出现止跌企稳的迹象。

补贴有利于种植面积的扩大,叠加抛储以及糖厂成本的降低,国内自身供应增加。对于糖价来说,直补也有一定的利空效应。直补政策出台后,除非原糖强势拉涨,进口规模大幅下降,国内糖价才会止跌回升。

四、甜菜糖仓单短板效应持续存在

1.甜菜糖产能扩张

甜菜糖产业之所以受关注,是因为国内食糖产不足需格局长期维持,但南方种蔗面积有限、甘蔗糖新增产能难度大。同时,北方甜菜生产具备优势。尤其是内蒙古、新疆地区,沙质土壤、气候冷凉,非常适宜甜菜作物积累糖分。

内蒙古甜菜含糖率在16%左右,好的地块可达17—18%,赶超欧洲水平。由于新疆深居内陆,内蒙古具有明显的运输距离优势。近几年来,随着甜菜种植机械化的深入,内蒙古甜菜糖产量快速增加,成为我国最大的甜菜糖生产地区。

2.甜菜糖仓库减少且升水下调,但套保需求仍存

自9月5日起,河北藁城与陕西西瑞两家甜菜糖的交割仓库入库业务被暂停。2018年全年来看,5月7日两库达最大库容3013张与6166张,总计9179张。2018年甜菜糖注册仓单峰值是26403张,这两库仓单量占比35%。甜菜糖少了两个仓库,对仓库所在地区的现货价格压力有所减轻。但2019年甜菜糖产量将继续增加,目前甜菜糖到交割库成本最低5200元/吨,SR1905价格靠近这个价格附近,就会招致甜菜糖的套保压力,2019年甜菜糖仓单总量将继续增加。

郑商所下调十七家指定白糖交割仓(厂)库注册的白糖仓单升水。新的标准自2019年12月1日起实施,2019年11月30日前不接受2019/2020榨季的白糖仓单注册。因此,从SR2001合约开始,仓单压力将减轻。

策略建议

展望2019年:糖市去库存,难言乐观。首先,弱厄尔尼诺现象对全球糖价影响有限。在天气总体正常的前提下,产量周期与库存周期有一定的时滞性。2018/2019年度全球糖市需要去库存,这主要取决印度与巴西糖市。原糖期价宽幅振荡限制了郑糖的上方空间。其次,我国食糖消费稳中有增,供应方面变数在进口、走私与抛储。正规进口取决于配额与许可证的数量,或持平。由于缅甸—云南通道可以管控且政府走私严打,走私糖的数量或将有所下降。国储糖库存高企,供给侧改革背景下出库也将提上日程。即使不出库,国内供应也没有缺口。再次,产业政策力不从心。保障性关税逐年下降,保护力度减弱。印度糖虎视眈眈,考验水陆打私力度。国储库存高,亟待轮出,这将限制国内糖价的顶部。甘蔗直补预期强烈,这是令食糖产业链改头换面的大政策,利空效应明显。最后,随着甜菜糖产能的扩大,套保需求令甜菜糖仓单短板效应持续存在。交易大方向宜采用逢高抛空的思路。

月间价差方面,全球糖市远期乐观导致远期升水,反套为主。

风险关注:原油、汇率等宏观异动;我国食糖产业政策变动等。