客服热线:

客服热线:

行情回顾

本周焦煤焦炭盘面走势震荡。焦煤主力合约,收于1198.5元/吨,周跌57.5元/吨。焦炭主力合约收于1993元/吨,周跌23元/吨。焦煤焦炭现货价格持稳,焦煤青岛港澳煤价格周跌70元/吨。

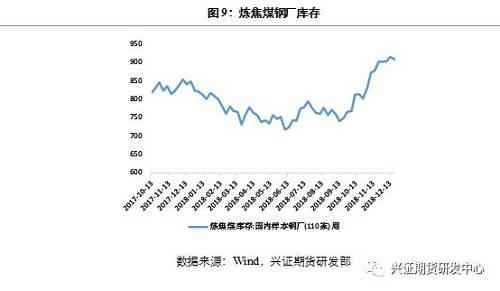

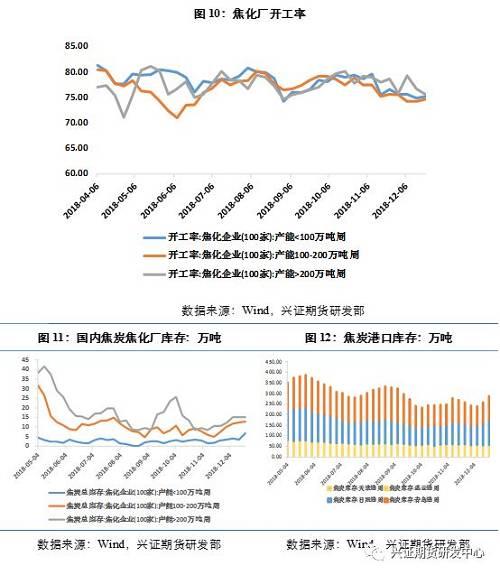

焦煤焦化厂库存897.6万吨,较上周减少8万吨左右,炼焦煤六港口库存为270.01万吨,较上周减少4万吨左右,炼焦煤钢厂库存906.89万吨,较上周减少7万吨左右。焦炭焦化厂库存34.45万吨,较上周增加4.45万吨,焦炭港口库存287万吨,较上周增加31万吨。焦炭钢厂库存452万吨,较上周增加2万吨。

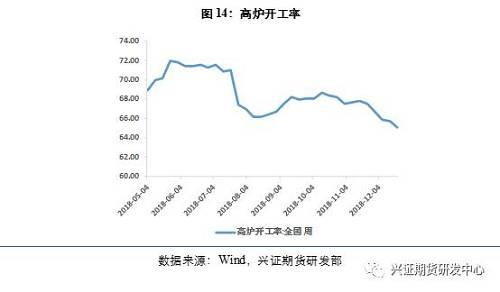

本周Mysteel统计全国100家独立焦企样本:产能利用率75.28%,下降0.59%。钢厂高炉开工率65.06%,较上周减少0.69%。

后市展望及策略建议

本周焦化产能利用率有小幅下降,其中徐州地区继续维持强环保限产,同时北方区域也有部分检修情况,整体供应小幅下滑。河北钢厂目前高炉检修及环保限产增多,需求有大幅下降,对于焦企焦炭采购速度放缓,焦企库存有累积,且港口本周库存有30万吨集港,整体供给宽松。但近期螺纹市场气氛较为活跃,唐山地区价格涨幅明显,对焦炭价格有所支撑,焦炭1905合约短期以震荡为主,建议暂时观望。

焦煤方面,焦企开工本周有小幅下降,配焦煤焦化厂库存以及钢厂库存都已经处于较高位置,下游焦企采购速度放缓,部分配焦煤价格下降,低硫主焦煤依旧需求较高。临近年关,多数煤矿已完成年度生产任务,煤矿工人多数来自外省,部分煤矿由于春节放假,已经提前结钱放工人回家,焦煤供应尤其是主焦煤短期不可能有增量。预计焦煤现货价格持稳,没有下降趋势。焦煤1905合约盘面震荡为主,建议暂时观望,仅供参考。

1.行情回顾

本周焦煤焦炭盘面走势震荡。焦煤主力合约,收于1198.5元/吨,周跌57.5元/吨。焦炭主力合约收于1993元/吨,周跌23元/吨。

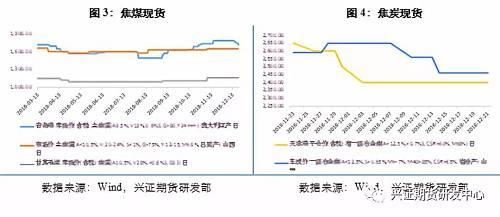

2.现货价格

焦煤现货方面,青岛港主焦煤(A9.5%,V19%,0.6%S,G ;80,Y24mm,澳大利亚产)收于1715元/吨,周跌70元/吨,山西吕梁产主焦煤(A ;10.5%,V:20-24%,S ;1%,G ;75%,Y:12-15,Mt:8%)价格保持稳定1650元/吨,甘其毛道蒙古焦煤(A10.5%,V28%, ;0.6%S,G83)价格1160元/吨。目前煤矿内几乎为零库存,焦煤供应紧张,因此炼焦煤现货价格持稳。据了解,目前焦企采购速度减弱,对于部分配煤种需求减弱,配煤库存较高,配煤价格有下跌,低硫主焦煤需求依旧旺盛。

焦炭现货方面,钢厂提跌以及焦化厂提涨均以失败结束,山西地区目前焦化厂内库存偏低,随产随销,而河北地区钢厂由于近期限产力度加大,厂内焦炭库存略有累积,提货速度减慢,钢焦双方仍在博弈,焦炭现货市场普遍看稳。天津港(600717,诊股)准一级冶金焦本周2400元/吨,较上周持稳。

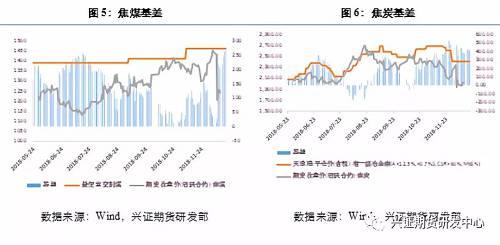

3. 焦煤焦炭基差

4.基本面

4.1焦煤供给及库存

临近年关,各大煤矿年度生产任务大部分已经完成,年底主焦煤不太可能出现增量,且近日国务院发布对煤矿体检的通知,势必造成焦煤供应更加紧张。炼焦煤供应整体呈偏紧状态。

焦煤焦化厂库存897.6万吨,较上周减少8万吨左右,炼焦煤六港口库存为270.01万吨,较上周减少4万吨左右,炼焦煤钢厂库存906.89万吨,较上周减少7万吨左右。目前部分煤矿内炼焦煤库存仍旧较低,对低硫主焦煤需求采购依然旺盛。但钢厂、焦化厂焦煤库存已储至年内高位,焦企对焦煤尤其是配煤种采购速度放缓。由于厂内配煤库存较为充足,焦煤需求后续有减少可能性,对配煤采购减少,目前已有部分配焦煤种价格下跌。但市场对低硫主焦煤的需求依然存在,加上各煤矿目前开工依然较少,短期内主焦煤供应量不会增加,主焦煤现货价格大概率继续持稳。

4.2焦炭供给及库存

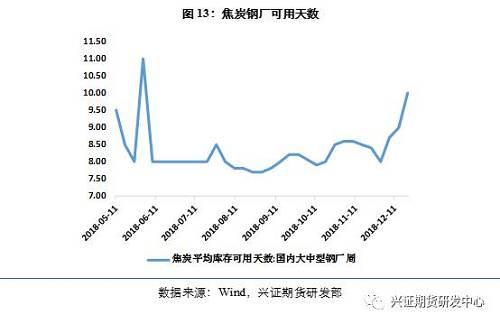

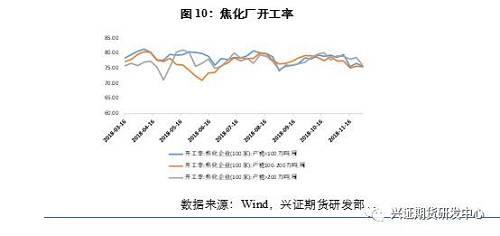

焦化厂开工率产能 ;100万吨为75.09%,产能100-200万吨74.56%,产能 ;200万吨75.54%,较上周有大幅上涨。本周Mysteel统计全国100家独立焦企样本:产能利用率75.28%,下降0.59%;日均产量36.51减0.28;焦炭库存34.45,增3.61;炼焦煤总库存897.60,减8.30,平均可用天数18.49天,减0.02天。本周产能利用率有小幅下降,其中徐州地区继续维持强环保限产,同时北方区域也有部分检修情况,整体供应小幅下滑。

焦炭焦化厂库存34.45万吨,较上周增加4.45万吨,焦炭港口库存287万吨,较上周增加31万吨。焦炭钢厂库存452万吨,较上周增加2万吨。河北地区近期高炉限产力度加大,钢厂焦炭库存增加量来自于华北地区焦炭累库,因此钢厂对于焦炭采购速度放缓,焦企焦炭库存有小幅累积。港口焦炭有大量集港,短期焦炭价格或有承压。

4.3

高炉开工率

钢厂高炉开工率65.06%,较上周减少0.69%。高炉开工率较上周有所下降,河北地区限产程度加深,钢厂库存可用天数上升,钢厂开始适度控制焦炭到货量,焦炭需求承压,议价能力下降。

5.总结

本周焦化产能利用率有小幅下降,其中徐州地区继续维持强环保限产,同时北方区域也有部分检修情况,整体供应小幅下滑。河北钢厂目前高炉检修及环保限产增多,需求有大幅下降,对于焦企焦炭采购速度放缓,焦企库存有累积,且港口本周库存有30万吨集港,整体供给宽松。但近期螺纹市场气氛较为活跃,唐山地区价格涨幅明显,对焦炭价格有所支撑,焦炭1905合约短期以震荡为主。

焦煤方面,焦企开工本周有小幅下降,配焦煤焦化厂库存以及钢厂库存都已经处于较高位置,下游焦企采购速度放缓,部分配焦煤价格下降,低硫主焦煤依旧需求较高。临近年关,多数煤矿已完成年度生产任务,煤矿工人多数来自外省,部分煤矿由于春节放假,已经提前结钱放工人回家,焦煤供应尤其是主焦煤短期不可能有增量。预计焦煤现货价格持稳,没有下降趋势。焦煤1905合约盘面震荡为主。仅供参考。