客服热线:

客服热线:

摘要:

受到贸易战缓解的影响,市场情绪有所改善。甲醇大幅拉升,触及涨停。但国内甲醇现货市场表现依旧偏弱,西北主产区报价下滑。调价后厂家签单顺利,部分出现停售。山东地区甲醛企业开工已经恢复至5-6成水平,补仓需求带动放量有所增加。目前甲醇整体开工在70%附近,产量较为稳定。受到冬季供暖的影响,部分天然气装置陆续停车,后期开工有望窄幅回落。沿海与内地套利价差收窄,国产货源抵达有限,进口船货到港偏少,甲醇库存窄幅回落至75.18万吨。库存保持高位,沿海市场甲醇难以得到有效支撑。传统需求处于淡季,烯烃企业刚需为主,甲醇终端需求跟进滞缓。国际市场也处于下行通道中,甲醇基本面偏弱,预计上方空间不大。前期价格快速下滑之后,市场继续杀跌动能逐步削弱。当前情绪面和资金面对走势影响较大,甲醇波动加剧,合理控制风险。在利好刺激不足的情况下,甲醇仍难有起色,短期震荡筑底。

一、中美达成共识

当地时间12月1日晚,国家主席习近平与美国总统特朗普在阿根廷布宜诺斯艾利斯举行会晤。会晤后,中方经贸团队相关负责人对记者表示,两国元首讨论了中美经贸问题并达成了共识。两国元首积极评价双方经贸团队近期进行的积极有效的磋商,双方认为健康稳定的中美经贸关系符合两国和全世界的共同利益。双方决定,停止升级关税等贸易限制措施,包括不再提高现有针对对方的关税税率,及不对其他商品出台新的加征关税措施。G20峰会成果好于预期,中美就经贸问题达成共识。贸易战缓解,提振工业品表现,市场情绪好转。

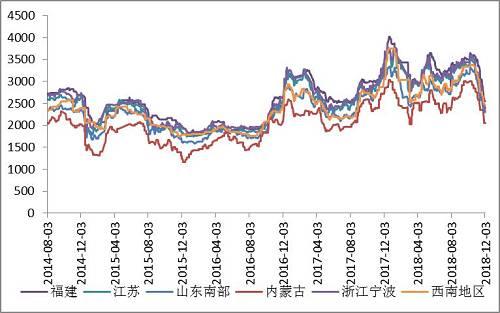

二、现货维持弱势

国内甲醇现货市场表现依旧偏弱,西北主产区报价下滑。调价后厂家签单顺利,部分出现停售。山东地区甲醛企业开工已经恢复至5-6成水平,补仓需求带动放量有所增加。但下游市场接货积极性并不高,观望情绪尚未消散,交投偏淡。分区域看:内蒙古地区北线地区部分报价1920-1950元/吨,南线地区部分报价2000元/吨;陕西地区关中地区部分报价2070-2130元/吨,陕北地区部分报价2000元/吨;山西地区2050-2150元/吨附近商谈;鲁南地区当地主力工厂报价2260-2310元/吨;河南地区当地部分厂家商谈有2180-2200元/吨附近;江苏地区现货报盘推高至2420-2580元/吨;华南地区日内主流商谈2450-2550元/吨。

三、外盘继续调整

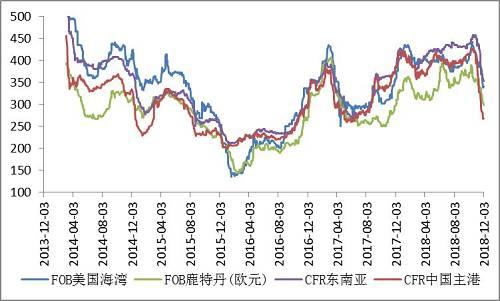

全球甲醇市场齐陷低迷状态,价格不断调整,但跌幅略有收窄。韩国地区价格积极下移,主动递盘不多;台湾延续下滑,需求低迷,部分商家仍在商谈长约合同当中;东南亚当地供应充足,多数主要区域库存满罐当中;印度价格延续下移,伊朗大型厂家货源积极排货发往印度区域,当地供应仍相对充足,业者仍旧看空后市;欧、美甲醇市场并无好转,美国价格积极下滑,受到美国一套大型的175万吨/年的甲醇装置停车检修影响,补空交合约需求增多,加拿大重要公司大幅下调12月北美CP价格至141美分/加仑,较11月份CP价格大幅下调15美分/加仑。

四、货源供应稳定

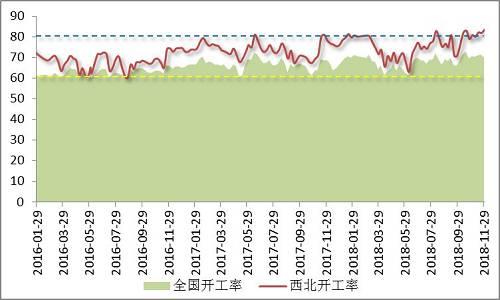

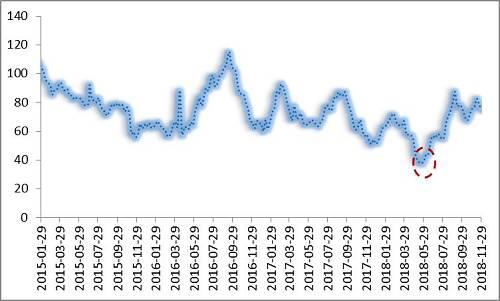

国内甲醇整体装置开工负荷为69.96%,环比下跌1.94%;西北地区的开工负荷为83.38%,环比上涨1.90%。西北地区部分装置开车或负荷提升,但是河南、安徽、山东、西南地区部分装置停车,导致全国甲醇开工率略有下滑。受到冬季供暖的影响,部分天然气装置停车。

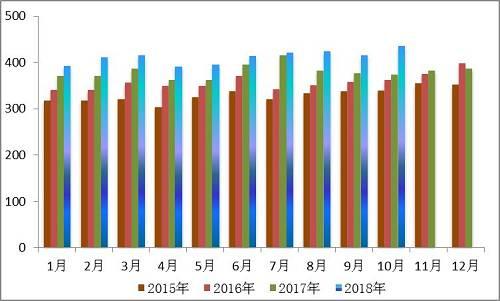

1-10月份,国内甲醇累计生产4114.87万吨,大幅高于2017 年同期水平。随着新增产能的陆续投产,甲醇产量稳步增加。生产企业利润水平尚可,厂家生产较为积极。后期装置检修计划不多,甲醇货源整体供应平稳。

五、需求不温不火

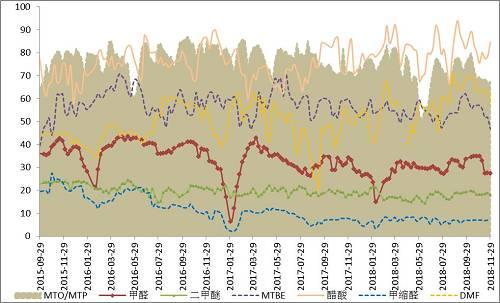

2018年,以MTO为首的甲醇新兴下游需求已占甲醇下游总需求的近七成,而以甲醛为主的传统需求下滑至29%,甲醇消费由烯烃主导。经过甲醇价格调整,外采甲醇的烯烃企业状况改善。国内煤(甲醇)制烯烃装置平均开工率在67.36%,上涨0.14个百分点。宁煤停车装置仍未恢复,国内CTO/MTO开工率调整不大,但陕西蒲城MTO装置计划近期重启。传统需求处于淡季,加之环保政策的影响,需求不温不火,表现疲弱。醋酸装置运行基本正常,开工率窄幅上涨;二甲醚因为潜江金华润周内停车计划修约1.5个月、泸天化装置停车计划检修3个月,另有北方部分装置降负运行,导致开工率下滑较为明显。

六、进口尚未恢复

2018年我国甲醇进口大幅缩减,远不及市场预期。1-10月,国内甲醇累计进口613.18万吨,同比大幅缩减9.7%,月均进口量为61.32万吨。甲醇进口量缩减除了受到国际市场货源偏紧的影响外,也与人民币大幅贬值有较大关系。受到美元持续走强、美联储加息、中美贸易战等因素的影响,我国人民币持续贬值,使得甲醇进口成本增加。国际甲醇生产装置多恢复稳定运行,供应大幅增加,伊朗新建165 万吨/吨以及美国新建175万吨/年装置其产品后期或流向国内数量增多,年底阶段甲醇进口将增加七、库存维持高位

沿海与内地套利窗口处于关闭状态,国产货源抵达有限。进口船货到港偏少,区域内消化库存为主,甲醇库存窄幅回落至75.18万吨,但依旧处于较高水平。港口库存消化缓慢,对沿海市场支撑有限。预计沿海地区11月底至12月中旬抵达的进口船货数量在38.56万-39万,基于近期华南和江苏重要库区罐容紧张考虑,后期频繁改港的进口船货依然存在。