客服热线:

客服热线:

山东调研情况概述

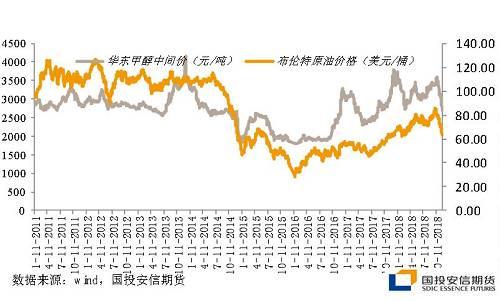

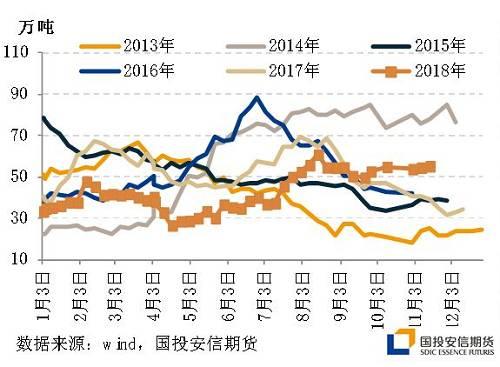

四季度以来,甲醇价格伴随MTO装置停产、国际原油价格暴跌、冬季限产不及预期等一系列利空消息,自高点3525元/吨下跌到周五夜盘收盘的2408元/吨,跌幅超过30%,且击穿年内低点位置。包括期货投资者和现货贸易商对此关注度较高,希望对甲醇当前生产和需求状况的实际情况进行跟踪,同时对年底期货与现货价格的最新驱动因素有所把握,同时对2019年甲醇市场供需格局与市场预期进行了解。

2018年下半年以来甲醇市场价格走势

为此,我们跟随甲醇贸易商、生产商、下游厂商及期货投资者,在期货日报与郑商所组织下,途径德州-滨州-东营-济南-潍坊-淄博,走访了山东多家甲醇生产商、贸易商、投资商和代表性地炼企业。

山东地区调研路线安排

调研获得的主要结论包括:

1. 当前油价快速下跌超出多数生产商预期,对短期油价走势仍然迷惑(截止到11月23日),但普遍认为基于减产压力,明年油价将会呈现偏高位置的波动走势。

2. 甲醇目前需求偏弱,下游PP价格走弱、天气转寒情况下,MTO装置短期复产几率较低。且由于油价下滑,下游成品油经销商与终端库存呈现观望态度,MTBE(主要用于汽油添加)需求大幅低于预期。今年限产普遍认为低于预期,煤气能源供应紧张程度缓解,醇基燃料需求或较去年下降三分之一到一半左右,如去年年底的尖顶行情或难出现。且临沂多套甲醛装置受到天气转冷影响或将停车。但我们认为,在极度悲观预期与下游低库存情况下,当前甲醇价格较成本线仅有200元/吨以内的溢价,考虑到甲醇供需结构中期内仍未发生改变,即仍维持动态偏紧局面,从1000元/吨的盈利水平打到成本线附近,从产业链利润分配角度看或难于持续。

3. 从投资商角度看,1月合约临近交割,交易成本加大,多头目前缺乏操作驱动,且止损单分布密集,当前高持仓空头则有择机减仓驱动,在国际油价维稳假设下,或将造成近期小幅反弹可能。5月合约仍然看对9月小幅小幅升水,且后续下游需求伴随MTO装置复产,产业链利润有望逐步恢复,目前困扰5月合约的核心矛盾转为对明年整体宏观需求和能化品整体交易情绪的担忧。

具体调研报告如下:

2

地炼企业普遍进行期现货管理,

对油价走势仍感迷茫

山东作为地炼大省,地炼发展时间和规模均在全国处在龙头地位。从我们调研的多家地炼企业来看,期现结合交易与套期保值运用程度较高。部分地炼企业最早从新加坡原油期货市场开展套期保值交易,较早建立专门的期货部门,并配备交易与研究人员,广泛参与包括甲醇在内的多种期货品种的交易,但对国内原油期货参与度则相对一般。从风险管理手段看,当地地炼企业主要有三类方式:一是通过公司与上下游的稳定合作,从产业链利润角度熨平周期性的价格波动。二是通过对国际原油市场和下游成品油市场的跟踪和研究,对原油价格进行点价交易,对冲市场波动风险。三是通过全员套保、全产品套保的理念,对各类产品和原料进行系数加成,进而实现风险中性。对期货的运用程度、配备的期货部门人员的成熟度依次递增,且民企的期货套保意识普遍强于国企。

山东地炼企业价格风险规避方式

而对未来油价的看法上,地炼企业对短期原油价格价格走势较为迷茫,特别是对于国际原油价格大幅下跌后是否会面临进一步崩盘的问题。但对于中期价格走势上,部分地炼企业认为俄罗斯等产油国或有减产动向,伴随供需结构的平衡,原油价格2019年或趋稳,2020年则观望美国页岩油投产情况。同时成品油规则的收紧也将在明年一季度引发市场成品油价格的上涨。

3

甲醇需求仍然偏弱,

暂难看到恢复迹象

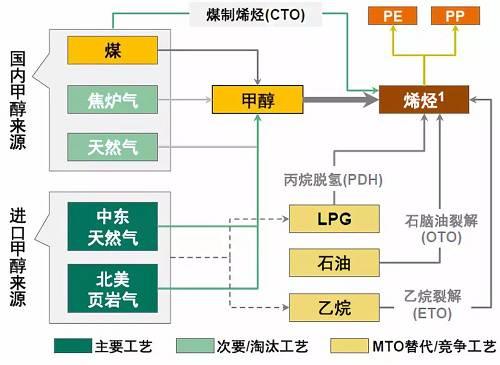

对于甲醇需求方面,从我们调研的厂商和投资者来看,仍然对近期甲醇需求呈现偏悲观态度。总体来看,尽管国内甲醇市场并非原油的直接上下游,但甲醇上游天然气市场及进口甲醇市场对于国际原油价格均具有较强相关性,而甲醇下游MTBE需求直接与汽油价格相关(汽油添加),甲醇制烯烃需求受到下游PP价格,进一步受到国际原油价格影响,部分投资者认为甲醇下游与原油挂钩部分占比达75%。同时考虑到能化品交易情绪的一体性,甲醇期货会被作为国内交易的情绪指标,与原油价格相关性历史来看在80%以上。

甲醇下游需求占比

甲醇制烯烃装置与天然气/页岩气装置存在替代性

国内甲醇价格与原油价格走势有较强相关性

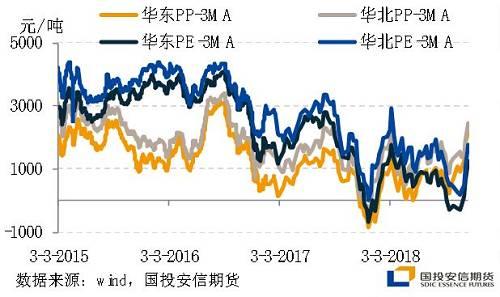

具体来看,甲醛方面,甲醛价格价格伴随甲醇价格走弱,部分厂商反馈由于天气转冷,下游黏胶需求下降,包括临沂在内多套甲醛装置面临停工压力,或对山东甲醇企业造成一定冲击。甲醇燃料方面,由于今年环保限产进度与压力较去年偏松动,且提前备煤备气的存在,性价比偏低且具备安监压力的甲醇燃料续期或较去年下降较多,仅为去年的一半到三分之二之间。MTBE方面,由于国内成品油价格伴随原油价格下跌,且下游终端呈现观望态度,汽油添加MTBE需求有所下降,这也是调研团队反映的近期最主要的甲醇需求边际影响因素。而停产的MTO装置,尽管受到甲醇价格大幅下跌影响,PP-3MA利润重新回到1000元以上水平,但因天气转冷、下游需求不振影响,短期重新开工压力较大,或难对短期甲醇1月合约产生支撑。

国内甲醛价格伴随甲醇价格走弱

PP-3MA利润有所恢复

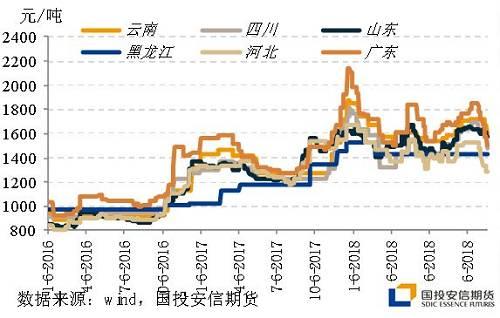

而从甲醇市场的扰动因素来看,部分甲醇贸易商对12月甲醇运费呈现乐观态度,认为受到天气转寒和道路检修影响,西北-山东甲醇运费有望从200元/吨上涨到300元/吨乃至更高水平,或将对甲醇价格产生一定支撑。甲醇仓储方面,目前港口、厂商库存均处于中枢偏高位置,西北厂商因价格下跌、出货情绪回落,呈现惜售态度,厂库略有累积。但下游制造商则因价格下跌呈观望态度,库存处于相对较低水平,一旦反弹或成为弹性因素。进口方面,伊朗甲醇报价近期多次传闻出现300美元/吨以下情况,对华东甲醇报价情绪产生一定冲击,但甲醇进口贸易商认为报价传闻可靠度偏低,且伊朗甲醇进口仍面临一定不确定性,仍需观望国内市场报价与利润走势。

甲醇港口库存高位震荡

甲醇进口价差波动较大

3

展望:短期偏弱或存反弹,中期关注产业利润

结合调研得到的信息与甲醇盘面波动来看,我们对甲醇市场观点认为,短期甲醇市场仍将呈现偏弱运行,但在油价止跌假设下,甲醇市场自身扰动因素与持仓变动或造成反弹机会。中期甲醇市场波动率或将下降,单边策略或将向基于产业利润的套利策略过渡。

短期来看,甲醇市场受到国际原油市场大幅下挫,与能化品整体需求偏悲观情绪影响,仍将呈现偏弱走势,但考虑到产业利润,2200-2300元/吨山东、华东地区中枢成本,向下空间受限,1月合约操作机会有限。但考虑到当前空头持仓较高,1月合约临近交割或存在减仓诉求。且冬季限产与甲醇运费仍将成为重要的扰动因素,后续再原油价格止跌情况下,甲醇市场或存在交易性反弹机会,但基于整体需求偏弱的格局,反弹幅度或有限,建议仍以观望为主。

中期来看,展望2019年,对宏观经济的悲观预期仍将成为困扰甲醇市场乃至整个能化品市场价格的核心因素。考虑到当前对宏观经济的悲观预期较2018年年初较为一致,且包括冬季限产、醇基燃料需求预期的敏感性降低,总需求量、供给量加大等因素的存在,未来甲醇市场波动率或较2017-2018年有所下降。从操作策略来看,基于较悲观的整体需求与仍然偏紧的供需格局的矛盾,我们认为,未来甲醇市场单边策略机会有限,且性价比有所下降,但基于产业链利润的套利策略或将存在机会。下游烯烃市场面临需求不确定性更高,且新增产能压力存在,PP-3MA价差或将持续偏弱运行,特别是在兴兴与富德装置复产,预期调整后。而上游甲醇市场因自身供需格局仍然偏紧,从以往500-1000元/吨的利润骤然回落到成本线附近,且持续难以盈利的压力亦有限,中期看,做多甲醇利润(+MA-TC)策略或将在中期具有一定操作价值。