客服热线:

客服热线:

进入十一月份沥青需求由旺转淡,北方地区天气转冷,大部分道路施工已经接近尾声,导致沥青需求持续下滑。而南方地区需求平平,库存有所累积,部分炼厂推出优惠政策以刺激出货。另一方面,原油价格持续走弱也令沥青承压,OPEC以及美国页岩油产量的持续增加,使得市场对于供应过剩忧虑加深。短期来看,成本端与需求端难有明显改善,沥青期价仍将弱势运行。

一、原油跌势难止

本月月初美国对伊朗制裁政策落地,重启对伊朗能源和金融等领域制裁,但对八个国家和地区原油进口暂时施行豁免政策,可以说并未达到完全切断伊朗原油出口的目的。伊朗仍能出口原油而主要产油国却纷纷开启了增产模式,OPEC月报数据显示,10月份原油产量增加12.7万桶/日至3290万桶/日,自6月份OPEC+会议上提出将减产执行率恢复至100%以来,虽然伊朗、委内瑞拉产量不断萎缩,但以沙特、伊拉克、利比亚等国支持下,OPEC产量不断上升。另外美国原油库存连续七周录得增加,同时原油产量也连创新高。此外全球股市大跌、美元指数上涨以及基金净多头持仓持续下降也助推了油价的跌势。

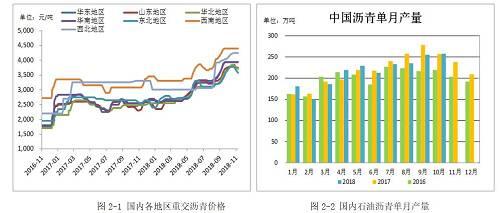

二、沥青供应不及同期 需求持续萎缩

进入十月下旬,北方地区道路施工进入收尾阶段,目前只有零星施工,带动沥青需求有所下滑,虽然部分炼厂转焦化生产,但焦化价格以及出货量也不容乐观。南方地区近期降水较多,需求平平,部分炼厂采取优惠措施以刺激出货。供应方面,10月份,国内沥青产量为257.23万吨,与去年同期相比减少3%,分所属来看,中石化与地方炼厂产量同比有所增加,而中海油沥青产量与同期相比有较大下滑。

三、开工率下降 库存有所增加

随着需求下降,进入十一月份炼厂开工积极性有所下降,整体开工率跌破50%。华北、华中地区主力炼厂停产沥青,开工率降至50%附近;东北地区需求和出货量下滑,开工率降至52%;山东地区随着需求走弱,部分炼厂停产或减产沥青,开工率维持低位。长三角地区由于主力炼厂交替停产,开工率波动较大。库存方面,从各地区来看,东北地区道路施工基本停止,炼厂出货一般,库存有所累积。长三角地区整体需求平平,部分库存上涨,带动整体库存上升。西北地区部分道路收尾工作支撑需求,但库存仍略有上升。