客服热线:

客服热线:

本周,原油价格在供应过剩的持续利空下跌破年初位置,WTI更是在周二创出了三年以来的最大跌幅,同时也是历史最长连跌记录。

不可否认,当前市场的供给确实到了令投资者恐慌的地步,不管是美国、俄罗斯还是OPEC,都在不断的增加产量。

2018年的美国原油产量,增长的幅度超出了想象。最新一期的EIA数据显示,美国原油产量已经达到了1170万桶/日,这不仅历史的最高值,还比去年同期增长了接近300万桶/日,同比增长33%!对于当前脆弱的市场来说,这是一个“恐怖”的事实。这一增产幅度不仅让OPEC两年多的努力功亏一篑,或许更会让全球市场在严重供给过剩的恐慌中度过寒冬。

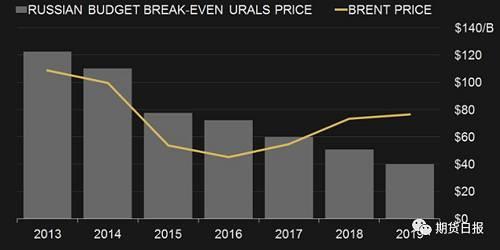

俄罗斯的原油产量也具备了大幅增长基础,根据彭博的最新预测,俄罗斯乌拉尔原油成本在2015年大幅缩减,并且近几年一直保持下降的趋势。到2018年,乌拉尔原油的成本仅仅需要50美元,并且到2019年,成本还将继续下滑至40美元。目前,俄罗斯已经拥有了同美国相媲美的低成本,未来在适应低油价方面将会有更好的表现。因此可以想象即使未来原油价格下滑,俄罗斯可能也不会再有像2016/2017年那样的减产力度,在OPEC新一轮的减产计划中,俄罗斯到底能有多大的支持力度我们表示存疑。

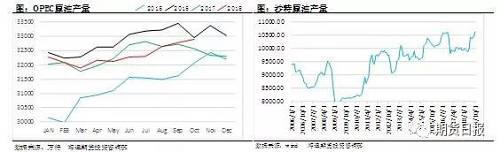

另外,OPEC自身的原油产量也出现了较大程度的增长,尤其是以沙特更是在10月份大幅增产。整个10月份,OPEC整体产量增加约12.7万桶/天,这全部来自于沙特的贡献。根据最新的市场消息,OPEC新一轮的减产协议将基于10月份的产量进行,因此不排除沙特为了获得更高的市场产量而在10月份开足马力。当前关于减产的说法有两种,一种是减产100万桶/天,另一种是减产140万桶/天,但不管哪种,俄罗斯的参与积极性似乎都不是很高,因此对于此轮减产的效果,我们仍要看OPEC及非OPEC成员之间的努力。

需求端,我们本周同样看到了弱势的美国原油需求。在季节性的下滑之后,我们本该看到美国炼厂开工率出现季节性回升。但令人失望的是,我们并没有看到类似的情况出现。根据最新一期的EIA数据,上周美国炼厂开工率为90.1%,仅比上期增长0.1%,炼油需求也几乎与上期保持相同,需求的大幅度增长仍需要继续等待。

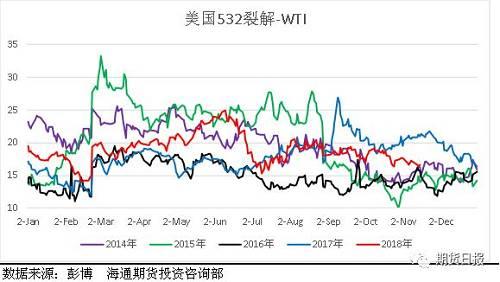

出现这种情况的根本原因是美国汽油需求的持续走弱,汽油裂解价差持续下滑,并且带动整体的炼油毛利维持在低位。今年整体以来,美国的炼油毛利持续下滑,当前的炼油毛利大幅低于2017年,并且仍有不断走弱的趋势。如果我们单独看美国汽油的裂解价差,我们会惊叹于汽油的市场的极度弱势。美国汽油裂解价差在一个月内出现从13美元/桶下滑到7美元/桶,几乎腰斩!对于这种情况,历史上实属罕见,欧洲更是出现了汽油价格低于原油价格的尴尬局面!

目前整体来看,原油市场的基本面仍然偏弱,并且OPEC减产时间表没有确切的消息。与此同时,我们看到当前的价格已经出现大幅下跌,并且已经将未来的预期反映在其中,所以当前市场整体的下跌风险已经被基本化解。

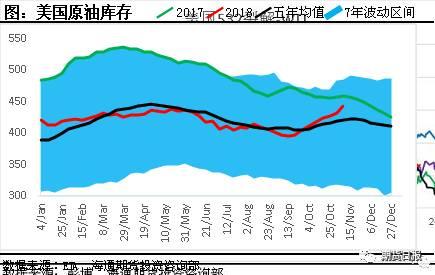

周三和周四的API/EIA数据中,美国原油库存出现了大幅的增长,并且EIA数据创造了17年2月份以来的最大单周增幅,达到了1000万桶以上,但是价格的反映却没有表现得很弱,这就已经说明了供给过剩导致库存大增的预期已经反映在当前的价格之中了。

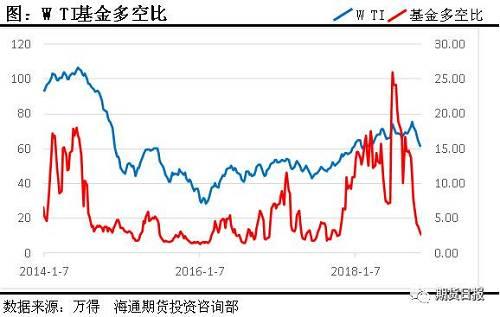

同时持仓数据也显示出市场看跌的情绪的消耗殆尽。我们观察WTI基金多空比发现,目前的基金多空比已经降到了非常低的位置,并且这一波多空比的快速下滑也带动了原油价格的超预期下跌,未来这些专业投资者再大幅砸盘的可能性已经大大的降低,倒是当前的相对低价会吸引部分基金经理再次回到市场中去。

从技术上来看,日线上WTI最低已经下跌到前期盘整平台的重要支撑位,价格也开始在此处展开反弹,并且从小时线上来看,短期底部已经形成,价格出现了一段小突破,因此我们预计下周的行情大概率将会趋暖,市场暴跌的风险已经褪去。

总体来看,虽然当前的市场仍处于弱势,反弹也是一波三折,显示资金仍较为谨慎,我们判断上周急跌过后市已经透支了跌势,后期将会出现逐步修复价格的超卖行情。接下来的时段要密切注意OPEC减产的动向,目前的市场已经处于对利空麻木的阶段,任何的利多消息都会逐步推动市场心态回暖。因此具有锁价需求企业可以在此位置上进行适当的锁价操作,同时可以利用期权进行WTI 54之下的配合锁价。