客服热线:

客服热线:

随着国际油价下跌,本周能化品种均受到了利空的影响。相对来说,本来就在底部震荡调整的橡胶显得更加坚强。

天胶的基本面弱势是大家有目共睹的,从供给旺盛到需求增速下降,各个数据都可以印证供过于求的状态,但是欣慰的是,至少从一些数据上我们可以看到需求端正在逐渐改善。

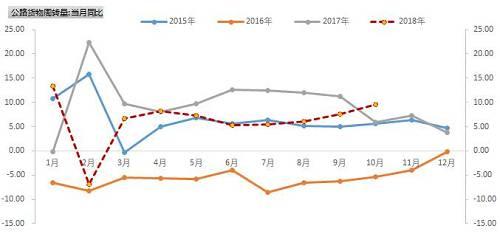

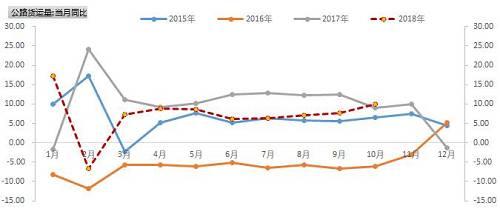

首先是公路货运量和公路货物周转量增速从去年10月份连续下降之后在最近三个月终于有了回升。今年十月份的公路货运量和货物周转量同比增速均达到了10%,2016年底的增速由负转正引发了持续三个月的暴涨行情,最近三个月增速从5%涨到10%也给予市场充分的想象。

其次,在11月2日海关进出口数据恢复之后,我们发现从今年3月-9月的中美贸易冲突期间,国内的橡胶轮胎出口数据并没有太难看。关于出口数据没有明显下滑,我们认为是因为早在贸易冲突之前,中国轮胎双反等一系列对轮胎出口的影响已经被市场消化,简单就是说“已经这么差了,还能差到哪去呢?”。所以从出口端来看,需求并没有想象中那么差,中美贸易冲突对轮胎的影响也没有那么大。

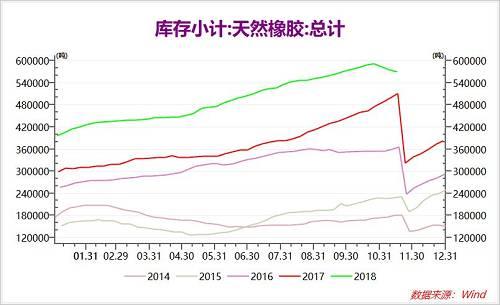

最后就是高企的橡胶库存终于开始回落,因为老胶注销的原因,上期所橡胶库存小计已经连续4周下降,而且预计下周的库存小计会进一步暴跌,因为在11月橡胶交割之后,去年产的橡胶仓单要集中注销了。

所以说,开心点,别那么悲观,虽然胶价低但是至少稳定啊,不会大起大落。另外今年1月基差提前回归也压缩了橡胶进一步下跌的空间。