客服热线:

客服热线:

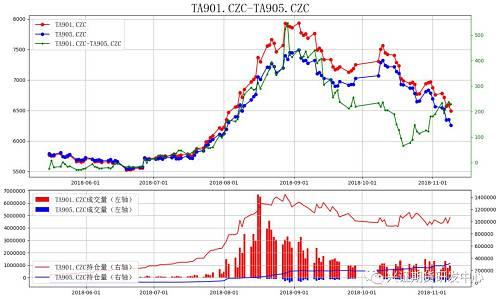

上周PTA期价继续随原油回调。1-5价差至220元/吨上下波动。逸盛宣布其大连225万吨装置近期将有2个月技术改造。需求方面,聚酯工厂受高库存压力,局部开始降负;江浙织机及加弹因新订单不佳和库存贬值压力,快速降负,停止采购涤纶。PTA周度社会库存继续下降。

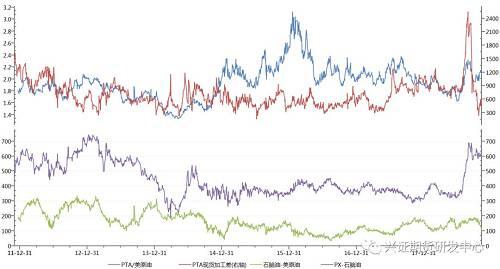

加工差方面,PX加工差维持在600美元/吨以上高位,PTA现货加工差至600元/吨上下,01和05盘面加工差仍不到300元/吨。

后市展望及策略建议

操作建议上,聚酯环节库存压力加大,仍需时间化解,终端订单仍无起色,年内或难有显著起色,加之原油回调带动PX回调,PTA向上缺乏动力,做多无安全边际,建议观望或逢高沽空。1-5随基差企稳而窄幅波动,逸盛宣布检修后,PTA年内累库存预期削弱,1-5暂观望或逢高沽空。仅供参考。

1.PTA现货及负荷

上周PTA价格继续随原油回调,聚酯产销依旧不振,PX同步随原油回调,因此PTA加工费维持在600元/吨上下。周内基差报价企稳,升水01合约220元/吨上下,成交仍低迷,聚酯工厂对PTA现货参与幅度不大,个别工厂后半周刚需补货尚可,主流供应商每日少量采购。

装置方面,周中逸盛宣布大连其225万吨装置有两个月技改计划,PTA未来供应压力显著减轻。

图1:基差走稳

数据来源:Wind,兴证期货研发部

图2:PX加工差持稳,PTA现货加工差低位走稳

数据来源:Wind,兴证期货研发部

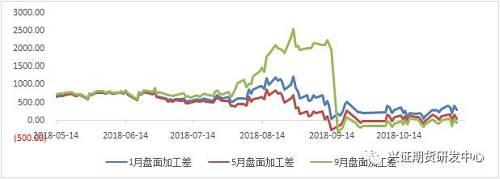

图3:盘面加工差偏低

数据来源:Wind,兴证期货研发部

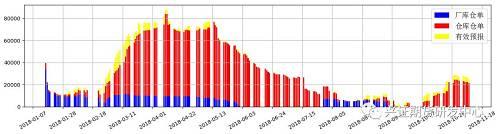

图4:仓单小幅减少

数据来源:Wind,兴证期货研发部

图5:PTA负荷小幅回升,聚酯负荷小幅走弱

数据来源:CCF,兴证期货研发部

图6:上周PTA库存继续下降

数据来源:卓创资讯,兴证期货研发部

表1:检修计划

数据来源:CCF,兴证期货研发部

2.聚酯现货及负荷

2.1 切片

聚酯切片价格持续下跌,成本端再度下挫,聚酯市场交投持续清淡,涤丝产销依然低迷,切片工厂价格连续下调,尤其贸易商抛货低价频出,周内切片跌幅在400-500元/吨,至周五,半光、有光切片指数分别至8350、8375元/吨,较比上周五下跌475、450元/吨。

切片现金流效益维持良好,原料成本持续下跌,按照原料现买现做测算,聚酯半光切片现金流平均为盈利220元/吨,加工差较比上周压缩30元/吨,有光切片平均盈利250元/吨,较上周扩大20元/吨。

2.2 长丝

江浙市场涤丝持续回调。在库存压力日渐逼近库容量,而下游刚需还在下降中,整体重心跌幅在500-800不等,局部品种在1000元以上。华南涤丝价格跟随回调,主流大厂跌幅在200-1000元/吨不等。

外销市场方面,出口报价跟随内销继续回落,国外客户在此行情下心态谨慎观望,但是有一定的刚需补货需求,取决于长丝价格何时企稳,近期部分国外客户询单有所增加。

2.3 瓶片

聚酯瓶片成本继续回落,瓶片价格跟跌,下游工厂补货意愿偏淡,成交量大幅回落。主流商谈区间从上周末9100-9300元/吨出厂逐步下跌至8500-8800元/吨附近。

出口方面,亚洲聚酯瓶片市场工厂价格继续回落,下游客户递盘多偏低。华东工厂11月商谈区间至1130-1170美元/吨FOB上海港附近,华南工厂11-12月订单价格下行至1140-1160美元/吨FOB主港附近。

2.4 短纤

涤短价格继续调整,跌幅在300-500元/吨区间,销售依旧疲软,工厂成品库存升至10-15天区间,进入正常水平。

效益方面,维持在500元/吨附近震荡。

图7:聚酯各产品加工差走低

数据来源:Wind,兴证期货研发部

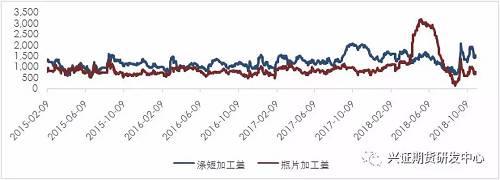

图8:涤短、瓶片加工差走低

数据来源:Wind,兴证期货研发部

图9:长丝负荷下降、短纤负荷回升,瓶片负荷下降

数据来源:CCF,兴证期货研发部

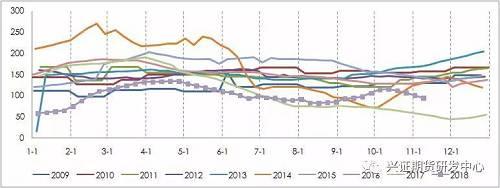

图10:涤纶(上)及涤短(下)11月月均产销低迷

数据来源:CCF,卓创资讯,兴证期货研发部

图11:聚酯各产品库存继续上升

数据来源:CCF,兴证期货研发部

3.终端负荷及备货

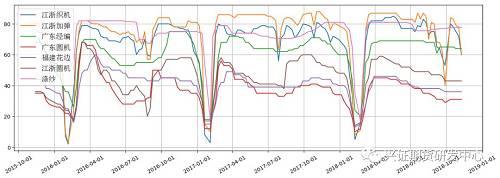

江浙终端开工快速下降,江浙加弹开机负荷在60%,织机负荷在60%。华南下游开机负荷稳定,织机负荷在43%。

江浙加弹和织机工厂,处于前期订单的收尾状态,新单不足。且随涤丝价持续回调,考虑库存快速贬值影响,停车加速。福建地区各机型平均开工稳定在4-5成附近,广东地区各机型平均开工稳定在3-4成附近,但销售依旧困难,库存上升。

原料备货方面,考虑库存贬值,终端工厂不愿意留库存生产,多刚需采购,当前下游原料库存在0-3天。

图12:江浙织机和加弹负荷显著走弱

数据来源:CCF,兴证期货研发部

数据来源:CCF,兴证期货研发部

图14:坯布库存继续上升

数据来源:Wind,兴证期货研发部

4.操作建议

上周PTA期价继续随原油回调。1-5价差至220元/吨上下波动。逸盛宣布其大连225万吨装置近期将有2个月技术改造。需求方面,聚酯工厂受高库存压力,局部开始降负,采购TA偏少;江浙织机及加弹因新订单不佳和库存贬值压力,快速降负,停止采购涤纶。PTA周度社会库存继续下降。

加工差方面,PX加工差维持在600美元/吨以上高位,PTA现货加工差至600元/吨上下,01和05盘面加工差仍不到300元/吨。

操作建议上,聚酯环节库存压力加大,仍需时间化解,终端订单仍无起色,年内或难有显著起色,加之原油回调带动PX回调,PTA向上缺乏动力,做多无安全边际,建议观望或逢高沽空。1-5随基差企稳而窄幅波动,逸盛宣布检修后,PTA年内累库存预期削弱,1-5暂观望或逢高沽空。仅供参考。

图15:PTA/美原油,石脑油-原油,PX-石脑油,PTA-PX

数据来源:Wind,兴证期货研发部

图16:PTA/美原油,石脑油-原油,PX-石脑油,PTA-PX

数据来源:Wind,兴证期货研发部

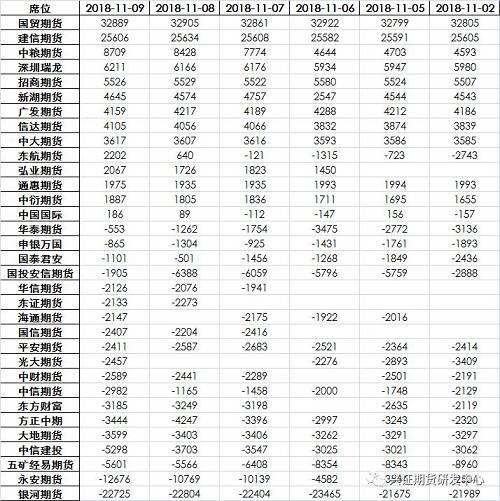

表2:PTA1901净持仓

数据来源:Wind,兴证期货研发部

表3:PTA1905净持仓

数据来源:Wind,兴证期货研发部