客服热线:

客服热线:

A 动力煤需求增速回落

中国煤炭运销协会数据显示,2018年1—9月,我国商品煤累计消费量29.44亿吨,同比增长3.7%;电力、钢铁、建材、化工四大行业累计煤炭消费量分别为15.9亿吨、4.94亿吨、3.5亿吨和2.2亿吨,同比增幅分别为7.4%、1.1%、-0.4%和4.6%。然而,从单月数据来看,9月份商品煤消费量3.16亿吨,日均消费量环比下降5.6%,同比增长2.7%,增幅比上月回落1.3个百分点。

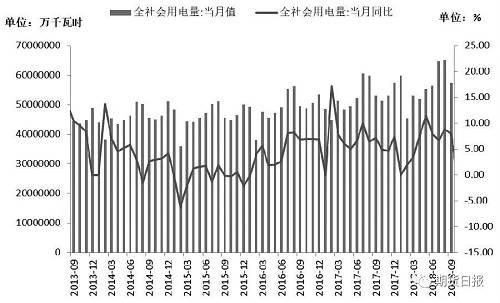

国家能源局数据显示,2018年第一、二、三季度,我国全社会用电量同比增速分别为9.8%、9%和8%,尽管用电量增速已经连续9个季度保持在5.5%—10%的较快增长区间内,但是环比来看,当季同比增速正在连续回落。

可见,2018年国内动力煤需求开端较好,而且在2017年基数较低的情况下录得同比增长,但随着国内宏观经济运行面临的风险增大,动力煤需求增速开始回落,增长态势变得后继乏力。

结合沿海地区主要发电企业的高频日均耗煤量数据,也可以验证上述判断。截至11月9日,沿海地区主要发电集团的日均耗煤量52万吨左右,接近2012—2017年同期最低水平。

图为全社会用电量当月值及同比增速

从当前经济数据来看,国内工业生产和经济增速加快下行,宏观经济的风险已经逐渐暴露,稳增长防风险的政策开始加快发力,但是政策传导效果还有待观察,中美贸易争端也具有很大的不确定性,短期内宏观经济难有亮眼表现。

图为沿海地区主要发电集团日均耗煤量

B 今年暖冬概率较大

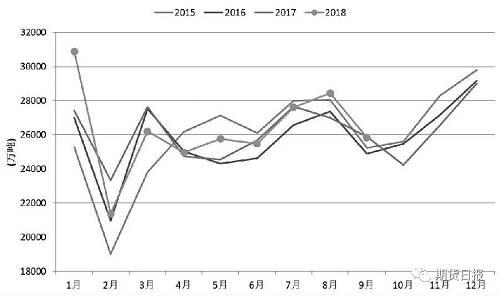

历史数据表明,动力煤需求具有典型的季节性规律,一般农历夏季和冬季是耗煤高峰,春季和秋季是耗煤低谷。在这两个高峰期里,通常还有以下两个规律:一是电力行业耗煤量在动力煤总消费量中的比重提高,二是居民生活用电在全社会用电量中的比重提高。因此,冬季城乡居民生活用电量增长对动力煤需求增长的贡献率会较其他月份更大。

冬季城乡居民生活用电量的波动与天气因素密切相关。近期,我国冷空气势力较为活跃,北方多地气温创年内新低,很多北方城市提前几天供暖,未来随着冷空气南下,南方地区用电取暖负荷也将提升。但据国家气候中心预测,综合来看,今年冬季中国大部分地区平均气温将较多年同期水平偏高,出现冷冬的可能性不大,即不会异常偏冷。主要原因是2018年6月以来,赤道中东太平洋(601099,诊股)海表温度转为偏暖并不断发展增强,有可能于2018/2019年冬季形成一次厄尔尼诺(El Nino)事件。历史上,发生厄尔尼诺事件,我国冬季偏暖的概率较大。

因此,未来几个月动力煤需求仍会季节性走高,但是与往年同期相比,需求难以出现大幅增长。用煤企业一般都有冬储的习惯,如果冬季需求没有异常增长,那么煤价上涨概率也将变得渺茫。

图为动力煤月度消费量季节性走势

C 动力煤供应加速增长

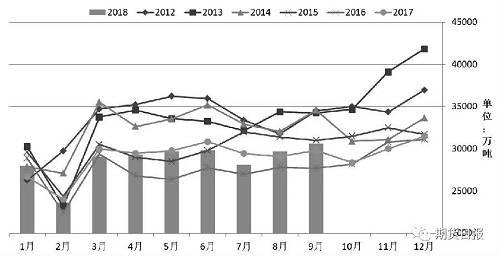

与需求环比下行不同,国内动力煤产量呈现环比增长态势。据国家统计局数据,9月份规模以上企业原煤产量3.06亿吨,同比增长5.2%,日均产量环比增长6.6%;1—9月原煤累计产量25.95亿吨,同比增长5.1%。分析认为,9月份,安监、环保等因素对煤炭生产的影响有所减弱,煤矿开工率回升,促使煤炭产量保持增长。

据悉,目前全国已累计退出煤炭产能4亿吨/年以上,已完成及上报情况占“十三五”全国煤炭产能退出任务的71%。但为了稳价保供,国家发改委从2017年开始持续督促煤炭产能指标的置换工作,2018年年初还新增了不少扶持政策。公开数据显示,今年多个新建煤矿通过指标置换获准投产。这样,在煤炭去产能工作进展顺利的同时,由于主产区先进煤炭产能的释放,国内煤炭产量仍能保证一定幅度的增长。

此外,从微观视角出发,当前煤炭开采和洗选行业的高利润也支持煤企在符合环保、安监等基本要求的前提下积极提升开工率。一般来说,每年年底的用煤高峰期也是煤企的生产高峰期,加上今年环保政策的执行不再严格实施“一刀切”,预计未来几个月煤矿开工率有望维持在相对较高的水平。

图为我国原煤产量当月值

进口方面,海关总署数据显示,中国10月份进口煤炭2307.9万吨,同比增加179.9万吨,上涨8.45%;环比减少205.8万吨,下降8.19%。1—10月,全国累计进口煤炭25204万吨,同比增长11.5%。受政策制约,8月以来,国内进口煤数量连续回落,但是10月份超过2000万吨的进口量还是超出市场预期,也侧面反映出进口煤限制政策没有预期严格。但人民币贬值压力犹在,进口煤也不会大幅放开,剩下2个月进口煤数量或继续回落。

在最近召开的首届中国国际进口博览会上,中国煤炭运销协会煤炭进出口专业委员会与印尼煤炭矿业协会签订“理解备忘录”,携手促进行业交易2000万吨的年度目标;兖煤澳大利亚有限公司与中国华能集团燃料有限公司签订300万吨的澳洲煤炭采购合作协议。不论是站在保证国内煤炭总供应的角度,还是积极对外开放的角度,我们认为未来有关部门不会过度削减我国进口煤市场规模。

D 沿海电厂存煤再创年内新高

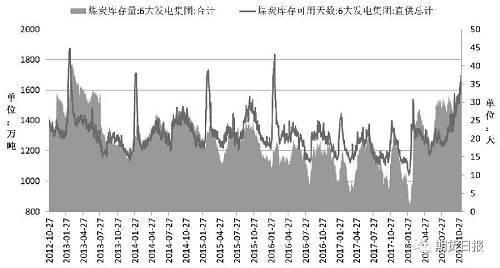

在煤价下跌行情中,电厂的采购策略一般以随用随买为主,尽可能降低库存水平,或者通过期货市场管理库存风险。当煤价趋势转变后,电厂的采购策略也会作出调整。2018年,沿海地区主要发电集团的煤炭库存量整体较前两年出现大幅提升,尤其是从夏季用煤高峰期以来,煤炭库存量几乎都维持在1500万吨以上的水平。这是电厂在应对煤价上涨行情时调整采购策略主动补库的必然结果,但也将为抑制煤价的过度上涨起到重要作用。

11月以来,沿海地区主要发电集团的煤炭库存量继续累增。截至11月9日,沿海地区主要发电集团合计煤炭库存量超过1700万吨,再度创出年内新高,也是2013年2月以来最高水平。以当前50万吨左右的日均耗煤量来计算,库存可用天数高达32天;假设以传统旺季80万吨的日均耗煤量来计算,库存可用天数也能够达到20天。

港口方面,在月初动力煤采购小幅放量之后,市场煤交投再度回归清淡,煤炭库存继续维持稳中有增的态势。产地供应向下游流转的过程顺畅,暂无运输受阻或货源紧张的问题。这样,下游电厂存煤能够确保继续维持在高位。

如此高的电厂存煤,短期来说,直接抑制了电厂补库需求,导致沿海动力煤市场交投清淡,价格维持低迷;中期来说,为电厂准备了较充足的缓冲垫,对接下来旺季里的动力煤价格走势起到压舱石的作用。

图为沿海地区主要发电集团煤炭库存及可用天数

E 主力空头席位获利离场

综合上述供需基本面分析来看,未来几个月动力煤市场供应缺口倾向于收窄,价格弱势运行的概率较大,但过度宽松的格局也很难出现,这意味着动力煤下跌空间有限。近日大型煤企上调11月月度长协价的行为,支撑了中小煤企和贸易商的挺价心态,港口动力煤现货价格跌势放缓。

当前动力煤期货主力1901合约贴水现货,现货跌势放缓使得期货盘面也陷入弱势振荡走势,截至11月9日,北方港口5500大卡动力煤现货报价641元/吨,动力煤期货1901合约收盘价报627.4元/吨,期货较现货贴水13.6元/吨。

受此影响,上周动力煤1901合约上的主力空头席位大幅减仓。截至11月9日,动力煤期货1901合约前5名空头席位合计持仓量为30883手,较前一周减少5555手,前5名多头席位合计持仓量为30329手,较前一周减少917手,前5名席位合计净空持仓量由前一周的5192手降至554手。

2018年至今,动力煤期货平均价格大致是622元/吨,盘面围绕着这一均价在550—680元/吨的区间宽幅振荡,在均价上方的时间多于在均价下方的时间。从技术分析角度看,该均价可能是动力煤期货市场短期内的重要支撑位。主力空头席位在关键价位获利离场,将直接削弱盘面下跌动能。

综上所述,动力煤需求增速回落、供应增速提高奠定了未来几个月动力煤市场的弱势格局,暖冬预期也令冬季利多因素变得更加乏善可陈。纵使煤企挺价意愿较强,但不断增加的电厂存煤将对冬季动力煤价格起到平抑作用。