客服热线:

客服热线:

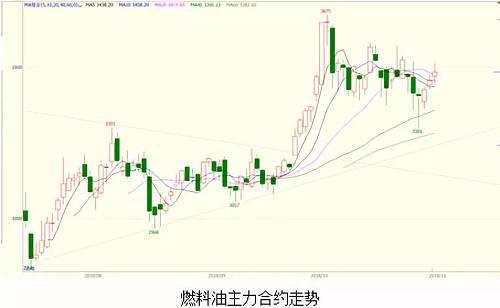

原油大跌,燃料油为何如此强势,主要原因仍是库存处于历史低位

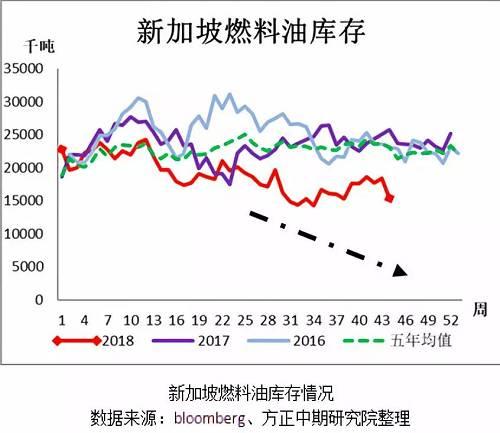

我们国家燃料油主要来源于新加坡,目前约有50%的份额是从新加坡进口,其次则为马来西亚、韩国、日本以及伊朗。因此新加坡燃料油的现货价格对我们国家燃油价格影响较大。目前根据新加坡国际企业发展局(IES)公布的最新数据显示,截止2018年10月31日当周,新加坡燃料油库存降至六周低位1545.6万桶,较上周减少290.2万桶或16%,较去年同期亦下降17.5%。分析认为,库存持续下降主要受净进口量萎缩影响。

近期国际油价跌幅较大,目前已经进入技术性熊市,伊朗制裁问题靴子落地,目前有8个国家已经获得制裁豁免,国际原油利好及支撑不再。从原油基本面角度来看,原油大跌仍是由于第四季度美国EIA库存大增引起的。但反观新加坡燃料油库存,不仅没有增加,反而持续下降。从新加坡历年燃油消耗情况来看,去年第四季度燃油库存是持续增加的,前几年燃油库存也基本维持稳定消耗状态。但今年整个燃油库存一直位于过去五年平均水平之下,丝毫没有增加的迹象。

库存持续下降一方面是由于新加坡近期所进口的套利货太少,伊朗制裁使得部分成品油也难以出口至新加坡。10月流入新加坡的套利货总量估计在500万吨左右,位于6、7月夏季需求旺季时的水平,为年内低点之一,套利货减少为市场提供支撑,新加坡高硫燃料油市场维持强势。我们认为10月份西半球装置检修造成燃料油产量下降,是本月套利货减少的主要原因,此外美国对伊朗重新制裁,导致来自伊朗的供应明显减少,据悉,10月来自伊朗的供应量由往常的120-140万吨下降至90万吨左右。另一方面是由于需求旺盛,从380纸货月差图能发现目前燃油价差持续扩大,也达到近期历史新高9.6美元/吨,月差不断扩大,会引发库存再次消耗,使得未来囤油利润不再。此外中国炼厂及贸易商每年拥有一定的进口配额,需要在当年使用完毕,否则第二年配额数量就会减少,因此中国燃油相关的企业在年底之前一般会加大进口力度,也导致新加坡燃油价格居高不下。

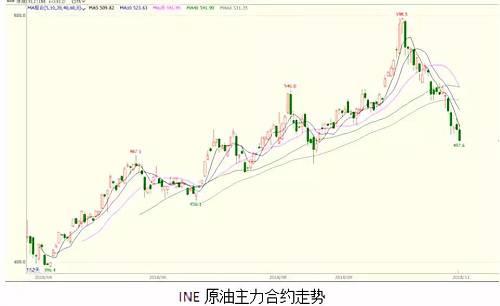

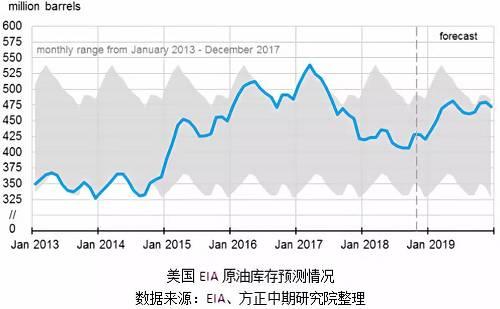

上游——原油已经进入技术性熊市,库存增加可能引发油价继续大跌

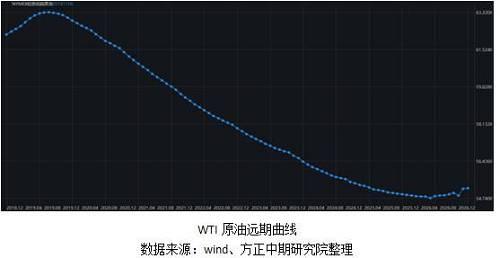

美国正式启动了对伊朗制裁,但同时向八个国家提供了豁免权,允许其继续从伊朗购买原油,市场认为此举是立场软化的现象,因此并未给油价带来强劲支撑。在对伊朗石油行业实施制裁的问题上,特朗普并不想快速达到目的,原因是他不希望原油价格由于伊朗受到制裁的缘故而被拉升,这样对其中期选举不利。原油市场目前由于伊朗制裁问题淡化,油价利好不再,此外适逢EIA库存连续大增,油价因此应声大跌。从远期曲线及月差结构来看,WTI原油从back的结构转化为contango,且有进一步加深的迹象。未来库存累积还会不断增

昨日美国能源信息署(EIA)公布短期能源展望报告显示,随着供应增加,需求降速,明年燃料库存将出现增长。同时EIA下调了今明两年美国WTI及布伦特原油的价格预期。美国方面,EIA上调了美国今明两年产量增速预期,同时下调了明年的需求增速预期。此外,EIA下调了2019年全球需求增速预期。EIA称,今年全球液体燃料库存将持稳,但明年将增加60万桶/日。EIA公布报告称,预计2018年美国原油产量为1090万桶/日,此前预期为1074万桶/日;预计2019年美国原油产量为1206万桶/日,此前预期为1176万桶/日。需求方面,EIA将2018年全球原油需求增速预期维持在至152万桶/日不变,但将2019年全球原油需求增速预期下调5万桶/日至144万桶/日。

下游——波罗的海干散货指数连续大跌,成品油运价指数小幅上涨

近期波罗的海干散货指数连续大跌,11月整体跌幅为5%,目前约为1395点。新加坡燃油虽然高位强势震荡,但也表现为小幅下跌。受原油大跌影响,各航运指标数据均表现为下跌趋势,然而成品油运价指数却依然稳步攀升。第三季度由于全球各大炼厂均处于检修状态,因此成品油整体产量较少,但全球成品油需求并未减少,这也是为何第三季度新加坡燃油库存继续下降的原因。而进入第四季度后,各大炼厂开工率开始回升,加大了成品油出口力度。

今年前9个月我国燃料油进口量已超过1200万吨,保税船用油依旧首当其冲,占据其绝大部分份额,同时地炼采购需求的回暖亦推动进口量进一步攀升。据国家海关数据统计,2018年9月我国5-7号燃料油进口量为173.1万吨,环比增加45.6%;1-9月总进口量为1218.8万吨,较去年同期涨幅为18.5%。今年前9个月我国燃料油进口数量较去年同期有明显提升,尤其是9月份达到了近年来的最高值,比上月增长近50%。保税船燃市场的高速发展以及地炼进口需求的回暖共同支撑进口量回升。

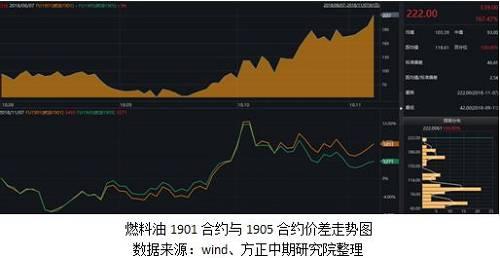

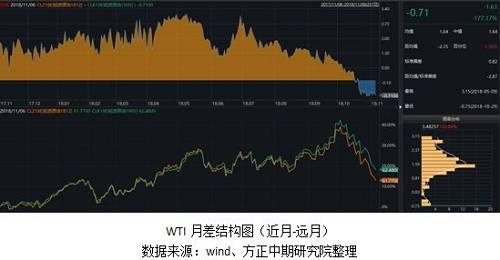

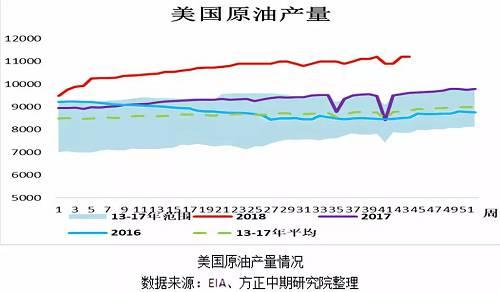

国际原油未来下行趋势较为明显,主要原因仍是全球供给偏多,俄罗斯及美国产量均创历史新高,而OPEC 10月原油产量为3331万桶/日,较9月上升39万桶/日,是2016年12月来最高水平。这表明OPEC主要产油国正在履行进一步增加产量的承诺。此外美国汽油库存仍高于过去五年平均水平之上,库欣地区原油库存正不断抬升,最新的EIA数据也表明美国正缓慢释放其战略库存。因此对于燃料油而言,成本端原油走势已经进入下行阶段。未来我们需要持续关注新加坡燃油库存情况,原油虽然与燃料油相关性达到89%,但燃料油需求端支撑力度较强,且受库存影响并不会造成燃油价格大跌。短期内燃油有望继续维持强势震荡格局,但中长期来看,燃油与原油价差仍会收敛,燃油上行空间有限。此外,燃料油1901合约与1905合约目前价差拉升至222元/吨,这与新加坡380纸货价差走势一致,均表现为强势上涨趋势。但考虑到原油价格下跌风险,我们仍建议投资者采取均值回归策略,从长远角度考虑,风险更小,可以做空近月做多远月进行套利操作,但短期仍有价差继续扩大风险,源于燃油现货较为强势。