客服热线:

客服热线:

油价触顶反弹,拖累整个能化大宗

在经历三季度的繁荣之后,在8月底到达繁荣定点的PTA从9月开始回归正常的价格区间,而在10月份以来,随着国家油价触顶回落,整个能化板块的商品都出现了价格回调的过程,这其中甲醇、沥青、PTA回调幅度最深。

在跌幅排名前三的商品中注意到PTA周五夜盘上涨幅度最高,可能是因为周五证监会发布11月30日开始允许境外交易者参与PTA期货,提高市场信心有关。

十月去库存可期,四季度显示供应压力

然而即便有消息面的利好,也有可能只是昙花一现。十月份PTA下行的趋势减缓可能和较多的装置检修导致的PTA去库存导致。由于三季度末PTA价格回调导致加工价差缩窄,目前盘面进口加工价差已经缩窄至304元/吨,对于很多企业来说这个加工价差还不足以覆盖成本,大家都选择在10月份进行检修,一来可以避开价格底部,二来可以实现一波PTA去库存。

目前国内虹港石化、仪征化纤、逸盛宁波、珠海BP、逸盛海南都在检修状态中,台湾龙德1#也进入检修状态。整个十月份的检修可能带来的产能损失约有63万吨。检修导致PTA整体开工率不佳,目前开工率维持在75%左右,远低于前三季度的平均水平。

虽然十月份可以通过装置检修的方式缓解供应压力,但是四季度末明年初则会面临装置无检修的尴尬境地,届时还是用什么方式来调节供应数量呢?

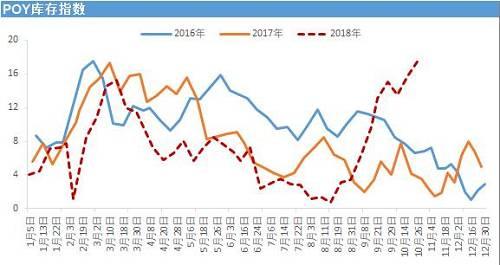

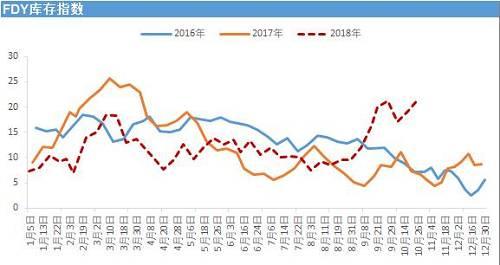

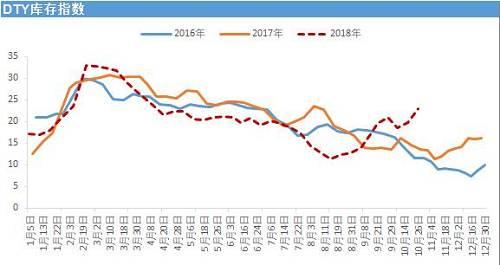

聚酯终端开工恢复,但依旧面临库存压力

聚酯利润从10月中旬开始修复,目前除瓶片之外,长丝、短纤、切片利润已经达到年内最高。

利润的修复导致了下游开工率恢复,除了瓶片之外,长丝和短纤的开工率同比前值有了大幅的提升。利润修复,开工率回升是可以刺激下游拿货的热情,但是也要警惕下游特别是长丝出现的高库存状况。

聚酯库存特别是长丝的库存高企,是下游目前面对又一个头疼的事情。 目前聚酯工厂库存高位,低价促销仍旧是市场的主要旋律。虽然各主要织造基地的下游开机率已经稳步恢复至节前水平,但真正的需求订单却表现的不容乐观,包括双十一、圣诞节的订单都非常有限,有些订单已经被提前透支,新增订单的量表现非常一般。从下游织造环节的心态来看,随着四季度来临,市场的操作心态也变得更为保守,投机性的需求大幅回落。站在聚酯工厂的角度,随着部分聚酯装置重启和负荷的提升,整体的供应量其实在增大,而在终端需求表现疲弱的情况来看,未来四季度和春节期间,聚酯工厂尤其是体量较大的聚酯工厂,其销售压力和库存压力后续会越来越大。

终端需求减弱,高库存高利润长丝无法变现

从PTA和聚酯两方来看,十月份由于PTA装置检修而维持的价格震荡可能不能持续很久,来自终端的需求降低和订单减少可能才是最本质的原因。虽然聚酯利润恢复,但是高库存和高利润的长丝却无法变现,很有可能会继续采用降价促销的手段来去库存,如此一来整个产业链可能自下而上倒逼PTA降价。而四季度很少PTA装置检修很有可能是引发行情的催化剂。

本文首发于。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。