客服热线:

客服热线:

国庆节期间江浙织机开机率有所回升,但从实际考察的结果来看,短期的需求好转不具备持续性,坯布新订单价格迟迟不能谈拢,涤丝被迫降价。

尽管下游需求季节性回升,但PTA前期大涨已经透支需求预期,四季度下游开工或较早入冬。现货持续走弱,导致PTA加工费仅剩600元/吨,继续压缩空间有限。但在远期PX投产预期下,PX端存在估值回调空间,因此PTA继续走弱的可能性增大。

原油需求略显疲态 伊朗问题提供短暂支撑

国际货币基金组织下调未来全球经济增长预期,并警告称贸易摩擦将对全球经济增长产生负面影响。从远期曲线上来看,WTI原油逐步由深度BACKWARDATION结构转变为平水结构,显示市场对油价的看涨情绪逐步消散。

从供应端来看,伊朗问题依然是一个较大的不确定因素。受美国方面制裁影响,伊朗地区的原油出口量已经由200万—250万桶/天降至160万桶/天。如果按照美国制裁的要求,在11月4日之前,伊朗原油出口降至0,那么全球原油供应将出现较大的缺口。

供应端不确定性增大,需求端预期走差,Brent原油期货价格将在75—85美元/吨区间偏弱运行。

PTA加工费走低 PX仍有下行空间

前期聚酯工厂停车检修,装置开工下滑,PTA进入累库阶段,现货从接近9000元/吨的高位回落。在此期间,PX价格较为坚挺,长期徘徊在1300—1400美元/吨,PTA加工费从2200元/吨一路压缩至600元/吨不到,继续下挫的空间有限。

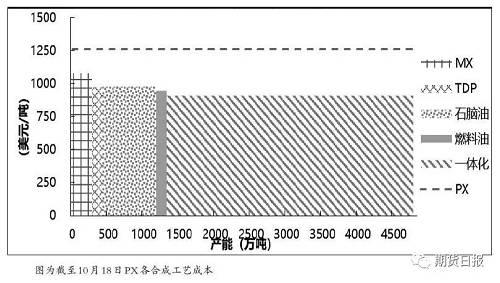

目前亚洲PX产能为4746万吨,上周五开工率为81.1%。按照当前的产品价格计算,成本最高的是MX制PX,接近1079美元/吨,成本最低的还是一体化装置,成本907美元/吨。

2019年,国内PX计划投产装置有恒逸石化(000703,诊股)150万吨、浙江石化400万吨、恒力石化450万吨,这些新增产能合计接近1000万吨。亚洲PX产能增速将达到20%,而需求端并没有新增产能,这必然会对成本较高的非一体化装置的PX企业产生较大冲击。

我们预期,在PX如期投产后,假定不考虑短期冲击因素以及原油变动的话,PX均衡价格应该在900—1100美元/吨之间。当前PX价格在1300美元/吨左右,下行空间接近200美元/吨,折合人民币1400元/吨。

按照0.66吨PX生产1吨PTA计算,PTA的成本端依然有900元/吨左右的下降空间。假定PTA未来供需与当前的水平接近,远期PTA现货参考价位在6200元/吨左右。

需求提前透支 下游接单不畅

9月作为验证旺季需求兑现的时间节点,需求并没有好的表现,大量聚酯装置因为成本高昂,接单困难转而停车减产,甚至卖掉原料。

国庆节前后,尽管利润恢复,开工率上行,但聚酯产品的产销依然表现低迷。国庆节期间江浙织机开机率有所回升,但从实际考察的结果来看,短期的需求好转不具备持续性。坯布新订单价格迟迟不能谈拢,涤丝被迫降价。

目前下游普遍面临的问题是新订单接单并不顺畅。展望后市,我们预计,由于前期需求透支,这种短期反弹难以持续。

综上所述,我们认为,在伊朗问题尚不明朗的情况下,原油端依然变数较多,因此做空策略需控制好仓位,1905合约建仓区间7000—7200元/吨,目标价位6400—6500元/吨,止损区间7300元/吨。风险点:汇率大幅贬值,原油受伊朗问题影响暴涨。