客服热线:

客服热线:

PTA大涨的基础已经不复存在,中长期趋势已经逆转,特别是在PX价格势必在未来几个月迎来大跌的情况下,多头很难贸然发力。未来PTA可以作为空头配置,根据市场氛围逢高布局中长线空单。

PTA近两个月波动较大,8月迎来连涨行情,9月又快速下跌,趋势转换非常快。PTA上涨虽有基础,但利多被过分透支,利空会加速来临。国庆节后,PTA经历回升,叠加化工品整体向好的提振,多头大有再次卷土重来的架势,但基本面已经发生变化,PTA再次连续大涨的基础已不存在。

现货难再大涨

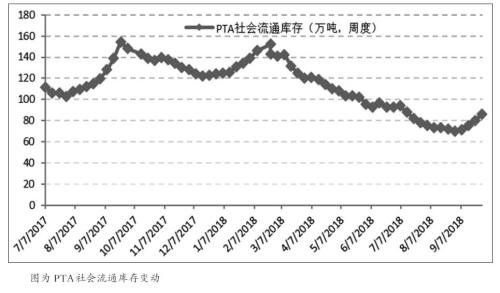

8月工厂之所以挺价成功连续拉涨现货,主要是因为现货紧俏。但是9月下游聚酯开工大幅走低,PTA社会流通库存连续4周上涨,9月整体累库存16万吨。10月在聚酯开工并未有显著回升的情况下,现货并不紧张,工厂即使挺价,对现货市场的影响也已经与8月时不可同日而语。

工厂挺价基础不再,供应并不紧张,PTA现货价格难大涨,8月时现货大幅走高带动期货不断攀升的情况难再出现。

PX终有一跌

PX价格大涨是8月PTA期货大涨的两大利多因素之一,也是当前期货价格的重要支撑。目前的PX价格维持在1320—1340美元/吨,与石脑油的价差(表征利润)虽然较9月中旬的680美元/吨的高位有所下滑,但一直维持在600美元/吨左右,仍处在2014年以来的高位,显著高于近几年300—400美元/吨的振荡区间。

不过,可以确定的是PX与石脑油如此高的价差水平很难长期维持,未来PX供给增加将使得PX终有一跌,而且是幅度较大的下跌。一是11月之后PX装置密集检修期将结束;一是福海创(原腾龙芳烃)160万吨装置计划11月重启,明年初恒力石化、浙江石化等大量新产能将投产。对于未来供应的增加,市场势必会提前反应,时间因素站在空头一边。

短期利好仍存

聚酯端现金流回升、产销的好转以及PTA装置的密集检修支撑了近期的PTA反弹。9月中旬开始,随着PTA现货的大跌,聚酯端产品的现金流开始回升,长丝现金流利润扩大,短纤现金流由负转正,瓶片现金流亏损收窄。国庆前后涤纶销售较前期有所改善,市场对10月的终端需求预期也随之改善。另外,几套计划外的检修使得10月PTA装置检修量高于预期。不过在9月聚酯开工大幅走低以及PTA累库的情况下,即使有上述利多,PTA供应也不会太过紧张。

聚酯现金流回升、销量环比改善以及PTA检修增加的短期利多,支撑PTA在商品偏多的市场氛围中反弹,但如8月那样大涨的基础已经不复存在,中长期趋势已经逆转,特别是在PX价格势必在未来几个月迎来大跌的情况下,多头很难贸然发力。未来PTA可以作为空头配置,根据市场氛围逢高布局中长线空单。

另外确定性更高的策略是做空PX利润,在没有对应期货标的的情况下,可以通过多原油空PTA的策略间接代替。