客服热线:

客服热线:

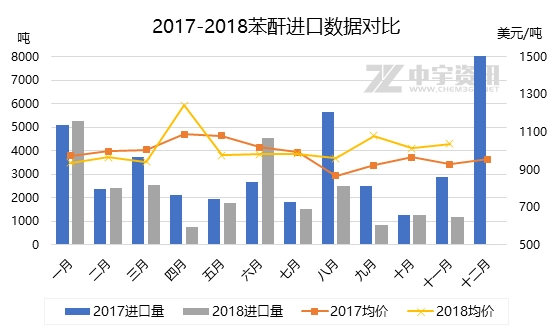

如上图所示,为2017年与2018年苯酐进出数据对比图,直观可见,2018年苯酐进口量低于2017年。截止2018年11月,我国苯酐进口总量24551吨,2017年前11个月进口总量32031吨,减少23.3%。我国苯酐主要进口来源为台湾、日本、韩国、泰国。其中台湾占比49.7%;日本占比29.5%;韩国占比13.6%;泰国占比5.8%。2018年,我国苯酐进口量下降明显,主要原因在于国内苯酐供应充足,及下游增塑剂、不饱和树脂等行业全年产销不旺,对苯酐需求量萎缩明显。

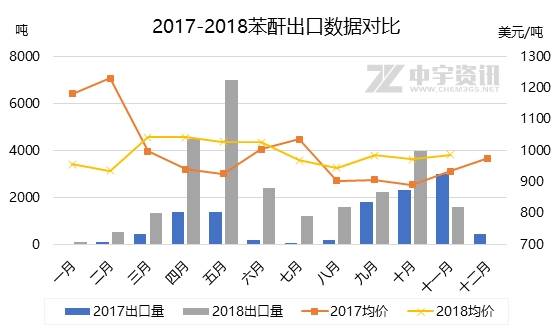

如上图所示,为2017年与2018年我国苯酐出口情况对比,2018年出口量大增。截止11月,我国出口苯酐高达26515吨,2017年至11月出口苯酐11359万吨,增加15156吨,增幅133.4%。在2017年以前,国内苯酐出口量偏少,2015年出口606吨,2016年出口898吨。针对国内苯酐出口大增,一方面是国内苯酐过剩局面下寻求新的销售通道,另一方面是政策支持,对外输出过剩产能。我国苯酐主要出口国家为印度,占比40%;印度尼西亚,占比11.3%;越南,8.3%。

不论是苯酐进口量的减少,亦或是出口量的增加,主要根源在于国内需求弱势及供应过剩所致。受环保影响,下游增塑剂、不饱和树脂皆在监察之列,产销不旺已经成为常态,加之获利受阻,为避免亏损扩大及库存积累,主动降负,对苯酐全年基本刚需水平。而苯酐行业亦是竞争激烈,邻法苯酐与萘法苯酐平分天下,且亦是有新增或是计划新增产能,截止2018年底,南京立邦年产能10万吨装置、唐山旭阳新增4万吨装置,已经有产量释放。2019年有安徽力天、山东元利、河北鑫宝等新增装置,届时行业过剩仍将明显,进口量将进一步减少,在国内需求难有改善下,出口成为缓解过剩压力的主要措施。

(文章来源:中宇资讯)