客服热线:

客服热线:

化肥冬储进程不佳,终端使用主要品种复合肥开工连续多月震荡于4成以内低位水平。氮磷钾原料肥市场受拖累明显,多数产品承压让利。9日晚印度发布尿素2019年新一轮招标,截标日期为16日,利好支撑国内化肥风向标。氮肥紧张情绪稍有缓和,磷钾业者期待外围拉动助力。

行至元月中旬,钾肥国内形势微弱后粉晶氯化钾交投气氛延续一般。颗粒氯化钾受掺混肥拉动、东北订单良好,供应收紧后辽宁米高硫酸钾停车、设备挤压氯化钾颗粒阶段;其边贸红白钾挤压颗粒参考出厂价2550元/吨,待发量大,新单待议。另氯化钾进口合约陆续兑现,国内港口氯化钾整体港存上升至176万吨左右,现货供增,下游用户按需采购为主。现62白主流报价2500-2570元/吨,俄红2430-2450元/吨,大颗粒2570元/吨左右,实际成交均进一步商谈。硫酸钾原料成本居高,冬储拉动提振不佳,上下游挤压企业利润空间,承压继续加大。现鲁企50粉主流出厂报价2950-3000元/吨,低端价格为水盐产品出厂报2750元/吨;52粉/颗粒出厂报价3100-3150元/吨,成交均一单一议。

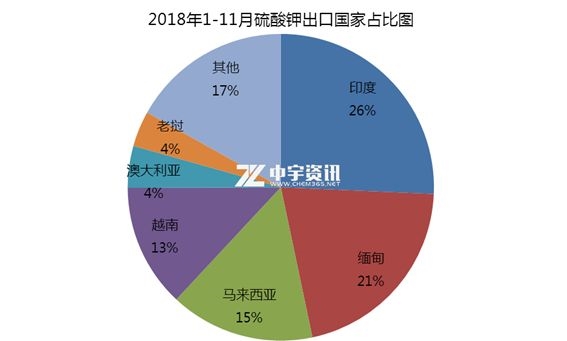

钾肥2019年出口零关税开始执行,相较于表面取消600元/吨的关税利好而言,硫酸钾为数不多的出口量在小包装(人工包装成本增加)操作下、实际利好不足百元;整体对行业提振力度十分有限。观察1-11月我国硫酸钾出口流向,主要目的国为印度、缅甸、马来西亚、越南等东南亚南亚国家。

短线来看国内冬储肥推进缓慢,需求一空惜败成本支撑、政策利好,重点关注所系仍是复合肥产销提振情况。冬储备春耕肥旺季明显缩短,整体过晚启动,后期购销时效要求提升,钾肥另有大合同奠基,买方得利空间亦是有限。

(文章来源:中宇资讯)