客服热线:

客服热线:

OPEC+减产协议落地,但油价为何不涨?我们认为,市场对于未来减产执行情况、对于OPEC未来独立调节产量的能力、对于美国原油供给的增长、英国脱欧引发避险的担忧均令市场“难以释怀”,油价表现出“涨不动”的疲态。我们认为,短期来看,虽然减产协议令油市暂稳,但潜在的宏观风险及供应忧虑仍然笼罩,在此背景下,不排除油价再度下探新低的可能性。

减产落地市场在担忧未来执行情况

上周OPEC+减产协议落地,OPEC产油国减产80万桶/日,非OPEC减产40万桶/日,合计120万桶/日,并与明年1月1日执行。OPEC+达成减产协议以及减产幅度均令市场满意,但油价并未获得有效提振。我们看到,在减产协议中,伊朗、利比亚、委内瑞拉和尼日利亚均获得了减产豁免,同时市场更为关注未来减产的具体执行情况,这方面的不确定性因素较大。减产联盟中两大产油国沙特和俄罗斯分别获得50万桶/日和22.8万桶/日的减产额度,此番沙特不顾美国的反对最终与其他产油国联合减产,但沙特与美国之间的盟友利益难以割舍,后期是否会在减产执行上“做文章”仍有待观察,而对于俄罗斯来说,高油价、高产量符合其利益,2017年至2018年年中的减产俄罗斯贡献度不高,但2018年下半年的增产俄罗斯的反应速度却非常快,原油产量在短短3、4个月内就创了历史新高,减产“漫不经心”而增产却很“积极”,这也反应了俄罗斯的“心思”。因此,未来各国减产的执行情况仍令市场担忧。

此外,虽然此次OPEC+产油国达成减产协议,但OPEC产油国进行产量调节的难度似乎越来越大,有外部的干扰也有内部的因素,美国经常通过各种方式干涉OPEC产量政策,而OPEC内部也并不和谐,卡塔尔宣布“退群”,伊朗、委内瑞拉因产量下滑而“各怀心思”,OPEC“囚徒困境”,其在石油市场的影响力和话语权逐渐被削弱。

美国页岩油产业“突飞猛进” 将对外输出更多石油

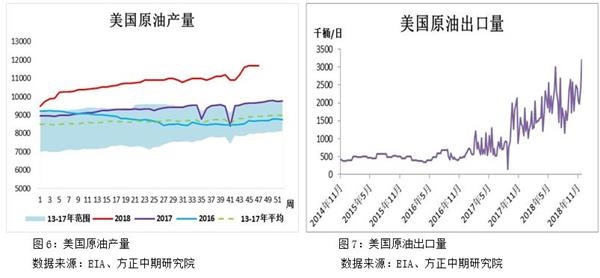

上周的EIA库存数据最大的亮点是美国成为原油产量净出口国,这得益于该国原油页岩油产量的持续性、高幅度的增长。2018年下半年美国超越俄罗斯和沙特成为世界最大产油国,EIA预计2018年美国原油产量增幅将达到155万桶/日,2019年增幅将达到116万桶/日,总产量将超过1200万桶/日,这意味着未来美国原油产量仍将保持高增长。近两年,在持续高油价下,美国页岩油产业维持较高的景气度令页岩油产量增势不止是推升美国原油产量增长的主要原因。随着页岩油企业生产成本的逐步走低,北美页岩油企业对低油价逐渐适应,即便油价是50美元左右的油价,部分页岩油企业仍有盈利空间。而美国国内生产的原油也在积极寻求出口,虽然今年受到管道运力的限制美国原油出口受到一定抑制,但11月底美国原油出口仍然达到320万桶/日的历史最高水平,而随着2019年美国石油管道运输能力的持续改善,美国将向全球市场输出更多的石油。

结论:

整体来看,OPEC+达成减产令油市看空情绪有所缓和,但对于未来减产执行情况、对于OPEC未来独立调节产量的能力、对于美国原油供给的增长和英国脱欧引发避险的担忧均令市场“难以释怀”,油价显示出“涨不动”的疲态。

短期来看,虽然减产协议令油市暂稳,但潜在的宏观风险及供应忧虑仍然笼罩,在此背景下,不排除油价再度下探新低的可能性。

长期来看,产油国减产将缓解2019年上半年供应过剩的压力,但北美页岩油将继续填补减产联盟国家的空缺,加大供给端去产能的难度,同时2019年全球经济预期下行难以支撑需求端,整体供需基本面对油价影响偏负面。

(文章来源:方正中期期货)