客服热线:

客服热线:

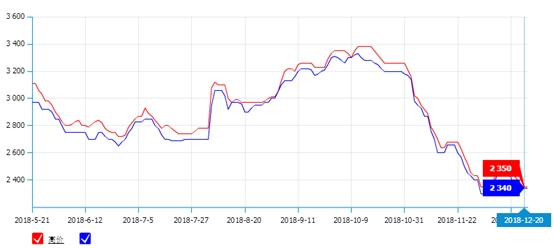

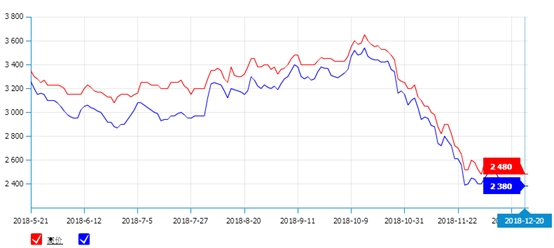

进入12月中旬以后,原油持续走跌探底(12月18日WTI跌3.64美元至46.24美元/桶,创2015年9月1日来最大单日跌幅,布伦特跌3.35美元至56.26美元/桶,紧接着12月20日WTI再次收跌2.29美元至45.88美元/桶,布伦特收跌2.89美元至54.35美元/桶),美联储加息(12月19日,美联储将联邦基金利率提升0.25个百分点,到2.25%至2.5%区间,这是自2015年12月份以来美联储第九次加息)引发全球股市暴跌,在宏观面偏弱驱动下,我国甲醇市场弱势低位震荡,其中内蒙古部分厂家售价达到1900元/吨附近,甚至个别在其之下。而甲醛、二甲醚、醋酸等需求较弱,运费高企,山东、河北等地市场弱势运行。期货市场震荡运行,港口库存高位,业者心态缺乏有力支撑,江苏等港口市场整理为主。

春节前,从基本面看目前暂无明显矛盾出现。其中供应面依旧趋于充裕,山东明水40+60万吨/年甲醇装置目前半负荷运行,12月26日或恢复正常;山东兖矿国宏65万吨/年装置近期或恢复稳定;河南心连心30万吨/年装置重启不定;豫北30万吨/年装置预计12月下旬重启;甘肃华亭60万吨/年装置预计下周恢复;山西同煤广发60万吨/年装置预计下周初重启;鲁西集团新建80万吨/年装置近期或产出精醇产品。而从船期情况看,预计12月及明年1月我国甲醇进口量或均在70万吨以上。

而从需求面看暂无明显改善。还有一个多月过春节,气温越来越冷,加之环保、安检等方面的持续进行,甲醛等企业或提前放假休息。而华鲁恒升60万吨/年醋酸装置12月19日因设备故障意外停车,预计3-4天左右恢复。山东鲁西20万吨/年甲烷氯化物设备故障12月18日停10-15天;山东金岭44万吨/年甲烷氯化物装置开工计划近期降至4成左右。而新兴下游需求中,12月19日内蒙古久泰准格尔公司聚乙烯装置风送系统7套风机单机调试成功,目前60万吨/年MTO项目正在稳步进行,预计今年底或明年初投产运行。而鲁西集团30万吨/年MTO装置或明年1季度末附近计划投产。

综上,目前看我国甲醇产业突出矛盾暂无,上下游企业利润、基差等相对合理,唯一不足的是港口等部分地区库存相对偏高。春节前基本面变化或相对有限,市场或继续震荡整理为主,但需要聚焦原油、宏观等大方向变化带来的影响。春节前后密切跟踪久泰、鲁西等新建MTO装置的投产情况对于北方乃至全国供需格局带来的影响,同时关注我国甲醇进出口格局带来的影响。

(文章来源:中宇资讯)