客服热线:

客服热线:

纸浆期货上市以来,行情走势难以把控,期现价差结构混乱,上市初期大幅下跌,盘面一度接近4900,现货也受影响大幅下跌,贸易商亏损严重,且由于盘面贴水一度达到750使得套保无法入场。经历过大跌之后的反弹也超出预期,拉涨至5500以上。后期纸浆现货影响因素较多,后市走势将会是浆厂、贸易商、纸厂等各方博弈的结果,期现处于寻找合理期现价差以及升贴水的过程。

一、浆厂拥有议价权,阔叶供应变数多

纸浆供应商在行业中拥有很强的议价权,但当利润压缩,浆厂可采取挺价措施,尤其阔叶浆产能集中度高,浆厂的议价权更强。木片端成本折合浆价约400美元/吨,即使算上加工运输等成本,目前出口到我国仍有利润,因而外盘价较难低至成本线。

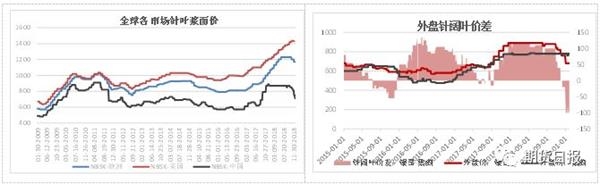

2018年我国木浆现货价格开始大幅下跌,针叶浆供应商仍相对较分散,外盘价格跟跌,从全球市场来看,美国针叶浆面价仍处于平稳增长,欧洲出现小幅下降,因而我国价格处于全球市场较低水平。针叶浆发运在12月出现一定的区域间调节,到中国出运量出现下降,而到拉美以及亚洲其他区域的发货量有所增加。W20出运量的30%左右到我国,其他地区纸浆市场接近饱和,消费增量有限,很难找到一个市场作为替代。除了区域间调节,全球出运量也有所减少,从季节性图表看,11—12月针叶浆出运量略有下降。

与针叶浆相比,阔叶浆供应商议价权更强,在价格下跌时通过减少发货量和控制市场流量挺价,可以看到,2018年11月开始,漂阔浆出运量一改全年上升态势,出现下滑, 11—12月下降幅度大,市场流通量的下降使得价格坚挺,在700美元/吨以上,针阔叶外盘价差持续收窄,12月开始针阔叶倒挂。

减少发货量实为库存转移,难以从根本上解决供需矛盾,可以看到欧洲港口库存处于高位并快速增加中,阔叶浆压力高于针叶浆,此外生产商库存天数也不断增加。据了解,阔叶浆供应商预计将要加大检修停产力度,减少出运量,缓解库存压力,所以供应端的主要关注点是国外浆厂的检修。

二、需求不佳导致造纸利润压缩

2018年1至12月我国机制纸及纸板累计产量为11660.6万吨,累计下降1.5%。其中新闻纸降幅最大,前11月降幅9.8%,其次为瓦楞纸降幅4.7%,卫生用纸降幅3.7%等,而箱板纸则出现了逆势增量,增幅6.1%。下降的原因,不仅包括内需差,亦受出口影响。

2018年4月开始,需求的不佳迅速传导到造纸行业,下游拿货积极性差,库存压力传导至造纸厂,开工率一直处于低位,但依然无法缓解纸厂压力,价格大幅跳水,从4月到年底,造纸行业利润已经低于2016年之前的平均水平,白卡纸已经出现明显的亏损。从最近6年的历史数据来看,造纸利润快速的上涨和下跌均不能持续,最终利润应回到较为合理的范围。

通过研究发现,造纸及纸制品业利润总额累计同比对纸浆价格有明显的领先性,时间约为7个月,目前利润累计同比仍处于不断下跌过程,短期看或有一波小幅反弹(叠加春节后的复工,短期为价格提供支撑),但从中长期走势来看,纸浆价格仍有可能下跌,后市能否迎来像样的上涨,造纸及纸制品业利润情况有重要作用。

三、大量的显性库存如何消化

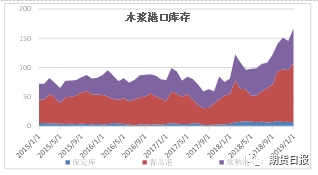

国内库存严重显性化,截止1月底,国内青岛港、常熟港以及保定库存总和接近170万吨。库存不断累积的原因一方面是需求不佳,供应增长,另一方面则是下游买涨不买跌的心态使得纸厂备货积极性下降。

减少显性库存的方法一方面是改变供需结构。供应方面,11—12月全球木浆出运量已经出现环比下降,接下来两个月阔叶浆厂家也有降低出运量的预期,整体来看我国到港量在4月之前压力并不会太大,需求端看,春节后的工厂复工拿货会小幅好转,而3—4月份的下游开工决定中长期的需求走势。另一种库存消耗方法为下游备货,2018年造纸厂原料库存仅为1—2周,由于我国木浆的月度消耗量为240万吨,企业增加1周的常备库存将会带来80万吨显性库存的消耗,因而下游心态也显得尤为重要,所以排除浆厂减产使得我国到港量大幅下降的情况,造纸行业的实际性好转均是消灭显性库存的最好方法。春节后关注国内一系列的政策刺激能否传导到需求端,带来订单的好转从而刺激下游备货。

综上,春节后到货少,节后有复工,整体库存持稳或略下降,3—4月总库存主要看浆厂能否确实减少出运以及下游需求的传导。

四、期现以及月间价差寻找合理值

以上我们分析了纸浆现货走势的一些关键点,但自纸浆期货上市以来,盘面和现货相互影响,作用不可忽略。从合约上市之初,纸浆期货大幅下跌,导致期货价格大幅贴水,一度达到750,随后拉动现货价格的下跌。月间价差看,SP1909贴水SP1906一度达到了150。我们认为,目前纸浆库存压力大,且整体价格在近两年低点,这种情况下的商品结构一般为远月升水,也即期价高于现货,远月高于近月,覆盖一定的持仓成本。因而纸浆的远月深贴水较为不合理,造成这种情况的主要原因是宏观预期差,不仅纸浆,也有其他大宗商品在2018年下半年变成back结构。

上市初期的纸浆期现价格经历过了不断的修正,从期现双跌,到期涨现跌,最后双双超跌反弹,节前基差在200左右。我们并不认为该基差就完全合理,配合月间价差来看,6月合约与9月合约价差在1月份开始收窄(节前行情不稳再度拉大),这一转变预示着宏观预期的好转,纸浆转变为contango结构更可期待。

五、内外倒挂,价格下跌,贸易商亏损严重

由于纸浆供应商的议价权导致内盘价格下跌而外盘相对坚挺,从2018年下半年开始针叶浆出现内外倒挂,贸易商亏损,且由于外盘定价与船货到港的时间差,不断下跌的价格使亏损加大。2019年1月初银星浆现货市场价格为5400,而此时贸易商的现货成本约为1.5个月前的外盘价格,也即11月中旬外盘价,820美金左右,折合人民币成本约6600。纸浆期货上市也并未给贸易商提供很好的套保机会,开盘贴水且迅速下跌至深贴水。近期由于外盘的价格下跌,内盘价格略有回调,倒挂情况缓解,但贸易商手里的高价货赔钱低出的意愿不强,只能慢慢消化。

六、逻辑梳理及操作建议

单边方面看,春节后的复工或会为价格带来支撑,但3—4月需配合上游发货以及下游需求看,若浆厂挺价失败,叠加造纸厂利润低,现货可能会大幅下跌,向下寻找5000左右价格。下游需求的好转是整个产业链中的关键部分,自下而上的价格好转不仅可以直接拉动浆价,更可改变高库存现状。对于2019年的需求我们持相对乐观态度,国家一系列的刺激预期将使边际向上,但这需要一定的传导时间。期现方面,我们认为远月预期的好转将使近远月价差不断收窄,或会面临结构的转变。

单边方面,节后短期多头思路,中线基本面谨慎看空,自下而上的需求传导需要时间,浆厂的挺价则能快速改变供需结构,是比较大的风险点。但随着第一次交割临近,不确定性高,期现价格仍有回归可能,二来可注册仓单的现货量远不及看到的表观库存(针叶浆库存占比小),警惕发生逼仓情况。跨期操作风险较小,6月合约与9月合约反套前期介入者可继续持有,目标为平水或9月略升水。期现方面,贴水200左右并不建议做卖出套保,等待后期接近平水或期货升水的机会。

(文章来源:期货日报)