客服热线:

客服热线:

进入1月,由于宏观政策利好持续释放,需求预期持续转好,价格开始修复。但冬储预期偏弱,导致1月合约交割前,现货市场淡季价格的弱势对新主力仍有压制。随着保价冬储的持续出台及近月交割结束,受益于冬季限产偏松,叠加1月资金紧张的缓解,下游需求钢厂总库存累积慢于预期。但持续反弹带来的利润,使得市场对于供给仍有忧虑。但随着电弧炉逐步停产,叠加废钢价格走弱,市场不断确认供给下降强于预期。由于整体钢厂库存累积相对较慢,叠加电弧炉产量弱于预期,节前钢材价格仍将维持偏强运行,但随着节前价格不断透支节后需求预期,价格上行幅度有限,进一步上行需要节后终端需求强于预期。

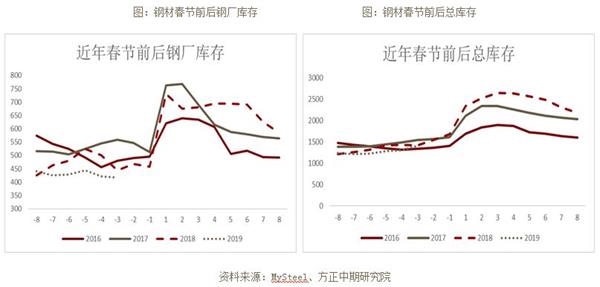

钢厂库存累积较慢

截止1月25日,钢材最新总库存为1407.82万吨,与上周相比增加102.55万吨。虽然环比增加幅度超过过去5年,但以春节是中心时点计算,今年钢材总库存仅高于2016年。随着钢厂利润的增加,钢厂对价格控制持续增强,同期钢材钢厂库存低于2016年同期。在总体库存矛盾累积不及预期的情况下,钢材价格出现大幅下跌的概率较小。

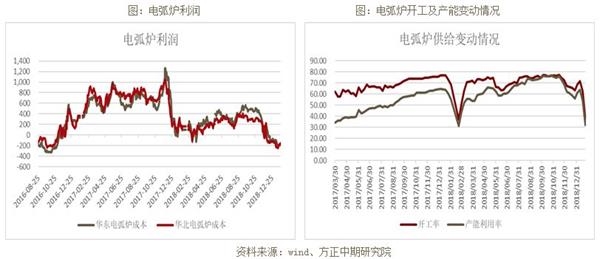

电弧炉供给下降超预期

钢材期货价格在1月持续反弹,从月初至25日,主力合约累计涨幅超过300元/吨。去年4季度限产与最终产量显示,供给受政策影响较小,而受利润影响较大,随着期货价格走强,市场对于供给反弹仍有担忧。但实际由于冬储意愿相对不足,虽然期货已经开始走远月需求预期,但淡季的现货价格仍然低位波动,这也导致成本偏高的电弧炉供给持续回落。

从调研的情况来看,此轮电弧炉产能利用率大幅下降是电弧炉节前放假所致,而普遍返工日期在2月19日前后,因此节前盘面价格与供给,尤其是电弧炉供给相关性较低。换言之,节前盘面价格上涨并不能使已经放假的电弧炉企业,重新复工,重新累积矛盾。

总体而言,由于整体钢厂库存累积相对较慢,尤其是钢厂库存仍然低位时,叠加电弧炉供给弱于预期,节前钢材价格仍将维持偏强运行,但随着节前价格不断透支节后需求预期,价格上行幅度有限,进一步上行需要节后终端需求强于预期,同时在盘面冬储中间商在价格相对高位也存在一定的获利止盈需求。

风险点:地方债及基建落地弱于预期电弧炉复产提前。

(文章来源:方正中期期货)