客服热线:

客服热线:

最近在关于黄金配置的交流中,市场担心如果重新开始全球放水(上周五华尔街日报报道,美联储可能提前结束缩表)和Risk on模式,那配黄金意思不大了,在有色中反而应该搞搞铜之类的风险资产,同时,成长股的吸引力也在上升。

针对这种担忧,我们同意Risk on中风险资产的确配置价值上升,但并不同意黄金的配置价值下降,反而认为黄金的终极避险价值进一步提升。我们主要从两个角度来进行回应,一是传统的实际利率范式来看,实际利率下行大势所趋,金价上涨符合规律,二是从黄金的终极避险价值角度。当前的全球市场Risk on,本质上仍是08年危机模式货币超发和政府上杠杆的延续,但由于目前的货币超发程度和政府杠杆率比08年金融危机QE时更高,因此黄金对于人类信用体系的终极避险价值没有减损,反而愈加增强!

一、传统的实际利率范式来看,实际利率下行大势所趋,金价上涨符合规律

1。黄金与美国实际利率的反向关系,体现着黄金对于人类经济体实际回报率的对冲价值。黄金本身并不升息,它的价值很大程度上是用他的机会成本来定义的,也就是不投资黄金,而投资到实体经济产生的实际回报率。实际利率上行,意味着人类社会的投资回报率上升,黄金配置价值下降,实际利率下行,人类社会的投资回报率下降。

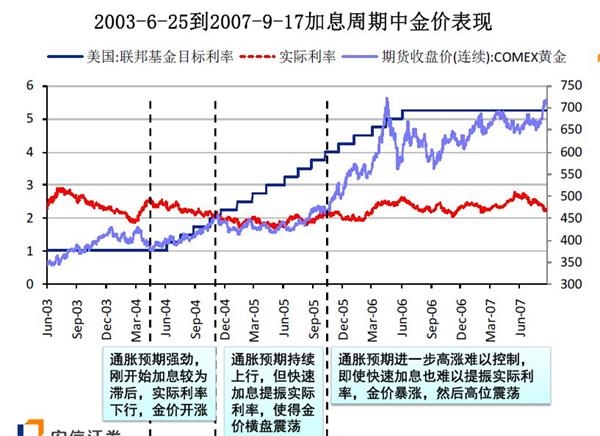

2。实际利率范式中,对应两种历史上的牛市。一是大通胀,类似于03-08年,通胀总是领先加息,实际利率下行;二是大通缩+大QE,类似于08年-11年,通胀下行,美联储要比通胀下行更快速的速度降息,降到0之后还要推行大规模的QE来稳增长制造通胀,实际利率同样下行。

数据来源:Wind,安信证券研究中心

数据来源:Wind,安信证券研究中心

3。我们目前所面对的情况,类似于QE的背景,只不过经济下行的斜率平缓,实际利率下行的斜率也很温和罢了。

2018年10月初开始,由于原油价格大幅下跌,美国TIPS隐含的10年期通胀预期也在同期明显下降,但10月初到11月中旬美债收益率并没有特别理会,所以在此期间实际利率仍然上升,但值得注意的是,同期金价已经开始提前小幅上行了。直到美联储真正注意到经济下行风险,在11月14日开始鸽派预期管理后,美债收益率才开始见顶,并在11月28日的鲍威尔纽约经济俱乐部午餐会讲话、12月19日美联储鸽派加息连续打压下,美债收益率继续下滑,实际利率回落的趋势才得以确认,金价也随之顺畅上涨。

美国实际利率2018年以来走势

站在目前时点,美国经济增速见顶回落、美联储放缓加息、实际利率下行的趋势较为确定,但客观地讲,斜率较为平缓,金价上涨的斜率也较为温和。考虑到美国税改刺激效应逐渐消退,政府关门的负面影响逐步显现,经济领先指标PMI的持续大幅走低、房地产市场的明显降温、美股的大幅下跌,均对美国经济增速下行带来趋势性的压力,最终仍将大概率带动美国通胀逐步下行,美联储放缓加息、缩表,实际利率下行的趋势较为确定。但是,由于目前的经济增速和通胀下行并不像2008年金融危机中那么陡峭,当前美国经济仍极富韧性,劳动力市场依然紧绷,油价也在大幅下跌后有所反弹,因此,金价上涨的趋势不是疾风暴雨的闪电战,而是水滴石穿的持久战。

4。美国时间25日周五一早,华尔街日报报道称,美联储可能提前停止缩表,这进一步印证了我们经济增速下降、货币政策放松、实际利率下行的逻辑。2018年12月19日,鲍威尔在FOMC会议上表态,2019年虽会放缓加息,但不改变缩表进程,是鸽派加息中为数很少但让人心有余悸的鹰派表态。但随着美国经济增长放缓的数据逐步累积,以及金融市场的动荡,美国时间25日周五一早,华尔街日报报道称,美联储官员接近决定,会不会让所持的国债投资组合规模比启动缩表前所预期的更大,是否比此前预期的时间更早结束缩表。1月31日举行的美联储货币政策会议上,缩表的计划可能是核心议题。报道称,从最近的公开评论和访谈看,美联储官员还在确定他们策略的细节,以及如何向公众沟通。

二、当前的全球市场Risk on,本质上是仍是货币超发和政府上杠杆,但由于目前的货币超发程度和政府杠杆率比08年金融危机QE时更高,因此黄金对于人类信用体系的终极避险价值没有减损,反而愈加增强!

1。回顾QE过程中,全球市场Risk on是毋庸置疑的,但黄金的价格和指标股的涨幅均超越铜,同时,相对于市场指数,黄金股的超额收益非常明显。

市场目前担心的所谓的riskon对黄金配置逻辑的减损,可能仅仅是短期内A股风险偏好的扰动,而黄金的配置本质上是对冲中长期全球货币体系信用下降的终极风险的。所以,一旦重新朝着QE的方向去走,流动性好了,黄金不会怂的,反而会朝着人类政权背书的法币信用的崩坏去作为终极避险的工具,大放异彩。

2。当前的全球经济环境下,铜为代表的基本金属虽然在稳增长下会边际向好,但不见得仍具备当年QE时期的弹性。

2008年11月开始的QE,实际上还伴随着三个事,一是中国的四万亿的强力财政刺激,二是这种强力财政刺激空间还比较大,政府信用还有支持较大上杠杆的空间,三是08年金融危机中价格跌的多。但目前看这三点均不是特别满足。目前的房地产链条的动能已经大不如前,基建的力量和当年的地产仍有差距,同时财政政策刺激空间明显缩小,价格在2016-2017年的中国供给侧改革过程中仍处于不低的位置(虽除了铝之外没有直接针对性的产能削减,但广泛的环保督查影响很大),或者此时并无系统性的供应收缩出现,即使再稳增长,弹性会系统性下降。

3。如果在目前的位置重回QE,或者更确切的是朝着重回QE的方向去变化,全球经济体的财政信用的透支程度已经远远高于08年金融危机时的水平。实际上,各国政策层其实对长期潜在增速下行的趋势心知肚明,继续面对已经系统性下降的全球经济潜在增速进行短周期的逆向对冲,这是不可持续的;但是,由于过往全球化背景下造成的贫富差距加大,使得各国民粹化日益强化,反而会倒逼政府重新卷入刺激经济、提高财政杠杆的洪流,乌合之众的力量不可小觑。要知道,如果没有切实的结构性改革和革命性的科技创新,我们此时看似普天同庆的Risk on,很可能仅仅是饮鸩止渴,制造泡沫;而实际上,我们逆周期宽松政策的空间正在逐步缩小,政府信用正在出现系统性下降,黄金的终极避险价值日益提升。

所以,站在当前的位置重新进行的流动性宽松和财政上杠杆,虽然刺激力度不见得比当年的QE强,但此时的全球经济体的财政信用更加脆弱,黄金的对冲价值不见得更低,反而有可能更大!

■风险提示:1)美国经济增速放缓慢于预期;2)美联储加息、缩表超预期;3)人民币升值超预期。

(文章来源:安信证券)