客服热线:

客服热线:

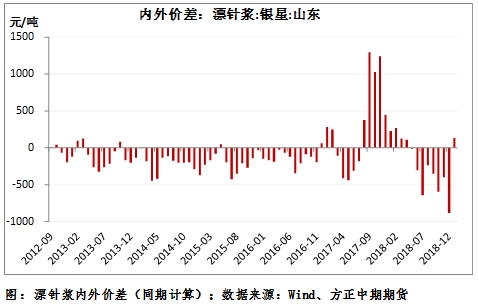

纸浆期货在前方日线缺口处小幅回调后,近期向上突破,创年内新高。现货市场进入春节假期阶段,成交逐渐减少,纸厂备货基本结束,全球纸浆库存依然居于高位。内外价格倒挂,进口量减少,供应压力有所缓解。利多政策刺激下,市场对成品纸需求预期不断好转,12月消费及投资等宏观数据企稳,强化这一预期,纸浆期货继续交易预期修复行情。同时外盘报价相对坚挺,多家浆厂计划上调2月报价,进口浆成本端支撑加强。目前,纸浆6月合约贴水现货银星100元/吨,市场已在很大程度上透支春节后纸厂补库预期,而后者取决于成品纸需求季节性回升幅度,考虑到2018年下半年开始造纸行业周期开始进入混乱阶段,先后经历淡季不淡、旺季不旺,因此对于春节后需求季节性回升仍需谨慎对待,等待库存数据验证。而随着进口利润的修复,及对需求预期好转,预计纸浆进口量有望低位回升,结合当前国内港口库存,增加供应压力。

因此,纸浆供需情况虽已改善,但在一定程度上市场正过度交易这一预期,在当前的基差水平下,节前继续参与期货做多并不理性,建议等待春节后验证成品纸实际需求情况,若成品纸需求向好,则纸厂对原料补库,现货上涨,纸浆期货仍有上行空间,反之,期货将面临较大幅度的回调。而在基差大幅收窄后,6-9合约间反套则可入场交易。

春节前纸厂正常备货,市场整体情绪好转,纸浆现货价格不断上调,山东地区可交割品价格涨幅在200元/吨以上,而漂阔浆整体走势相对更强,在巴西鹦鹉及金鱼正式合并后,挺价运行。外盘面价下调幅度虽然较小,但据悉实单价格已明显回落,表明现货需求依然较差。

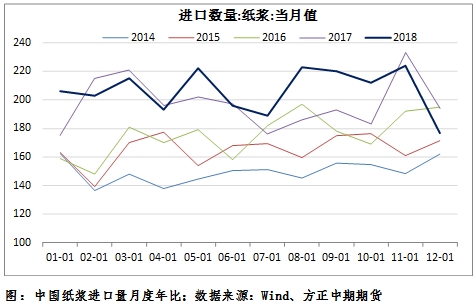

纸浆供应确有缓解迹象。在内外价差倒挂,进口亏损严重的情况下,进口意愿减弱,据海关总署统计,12月中国纸浆进口176.7万吨,同比减少-8.92%,为近17个月以来最低值,减轻了港口库存进一步累积的压力。但随着国内纸浆价格的上涨,进口利润逐渐恢复,预计中国纸浆进口量将低位回升。

库存方面,12月国内港口纸浆库存高位回落,目前看进口量的大幅减少应是库存下降的主要原因。前文提及,在进口利润恢复后,进口量有望增加,而考虑到1月以来纸厂春节备货,因此港口纸浆库存或继续小幅下降。但进入1月旬后,至农历正月十五日前,下游将进入春季假期,需求陷入停滞,预计库存将再度累积,而不同于钢厂,部分纸厂在春节期间将会停机放假,若节前备货充裕,春节后补库需求也将减少。

从近期成品纸的情况看,春节前纸厂停机检修增加,废纸价格不断上涨,使下游包装纸价格上调,迎来2019年以来第一轮涨价。但据卓创咨询统计,文化纸及生活用纸价格自上年12月以来则持续下跌,需求疲软,虽木浆价格上涨对其形成成本支撑,但偏弱走势仍在延续。国内机制纸产量已连续11个月同比下降,从历史上价格和产量的关系看,产量领先5-6个月,因此3-4月将纸价有望止跌回升。因此,1月以来纸浆价格的大幅上涨,或已包含这一逻辑,因此即使后期得以验证,对于纸浆价格而言,影响也将减小。

从木浆系纸的利润情况看,除生活用纸利润维持在中性偏高水平外,其余胶版纸及铜版纸已接近亏损,实际情况或有差异,但表明在原材料与成品走势背离后,纸厂盈利已大幅减少,在一定程度上将影响纸厂的开工意愿,因此若成品纸价格未能进一步上涨,也将限制纸浆价格上涨空间。

(文章来源:方正中期期货)