客服热线:

客服热线:

主要观点:

平衡表预估平衡表维持中等累库不改(兴兴节后复工假设下仍是)。港口当期面临胀库压力,虽然1月中下-2月上到港压力稍缓延后及兴兴复工后港口压力暂缓,但内地正式进入备库结束春节放假季节性累库阶段,后市内地套利物流季节性开启或是压垮港口高库存的最后一根稻草。目前煤头成本线附近引发的春检减产加量遐想需等待3月底至4月初的春检,不足以给05合约足够时间发酵;关注气头提前复工对2月累库幅度的预期增加。

策略:短空选择跨期空5多9,基差合适,当期库存合适,预估库存变动亦合适。跨品种配置空头暂不作考虑,趴在煤头成本估值偏低。

本文首先第一部分分析19年甲醇的供应及需求新增变量,分析供应及需求各压在05还是09,第二部分探讨甲醇跨期的锚定因素(季节性、基差、库存),第三部分是结合平衡表预估研判MA5-9的走势。

风险点:久泰外购MTO提早投产;外盘春检加量

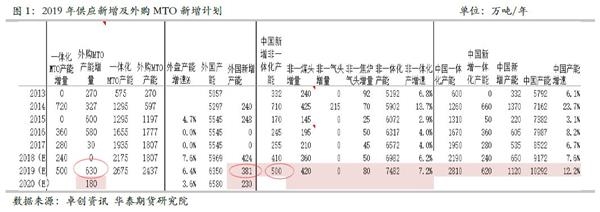

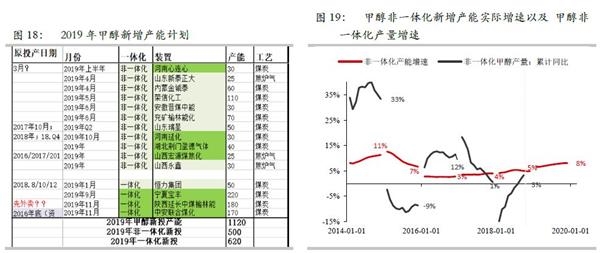

1甲醇19年供应增量及需求增量预估,名义供应增量偏高

备注:上图为华泰期货研究院根据卓创等资讯网站及历史资料整理所得的年度供应新增情况。

外盘新增产能预期381万吨/年,内盘非一体化新增产能预期500万吨/年,按假设外盘投产60%的量都过来中国的话,总共加起来为名义新增供应500+381*60%=728万吨/年。(一体化甲醇不进入流通环节,暂不不算在供应增量里)。外购MTO投产对甲醇新增需求为630万吨/年。从名义产能来看,中国外购MTO甲醇名义需求增量少于(内盘非一体化+外盘到中国)新增名义产能,但实际仍需跟踪具体装置投产情况。

1.1.1外盘新增产能增速19年偏高,最早或体现在05合约

(1)2019年外盘产能投放计划381万吨,外盘名义产能增速接近6.4%,与17年的7.6%相当,为14年以来最高。而换算到实际产能增速(即月度产量的累计同比),则2019年外盘实际产能增速接近9%,远高于2018年的3%,主要原因是18年10月投产的伊朗165万吨Marjarn增量主要体现在2019年。

(2)2019年投产计划中,最早的是伊朗keveh 230万吨,伊朗kaveh 230w甲醇装置计划2中下旬试车,目前由国内两个天然气工厂技术团队进行技术支持,前期问题主要是管道爆炸,目前配件到齐。若顺利投产,则外盘新增压力最早于05合约体现,有利于空5多9

(3)中国净进口累计同比,与外盘实际产能增速,存在一定相关性,但相关程度并不明显。特别是2018年外盘实际产能增速从2017年的0%上抬至3%,而2018年1-11月的净进口累计增速是从2017年的-9%下移至-14%,主要原因是18年8-10月检修,下文有述。

1.1.2 历史外盘春检主要以伊朗ZPC及马油为主,然而18年秋检均已巨量背景下,19年春检量级有限

(1)外盘季节性春检秋检装置具体为伊朗及马来:每年2-3月,8-10月分别为外盘装置的季节性春检及秋检,回到每套装置的历年春检及秋检情况,带有明显春检以及秋检季节性行为的是伊朗ZPC1#2#共330万吨装置及马油1#2#共242万吨。

(2)伊朗ZPC、马油秋检已放量,春检量级存疑:上文所述,2018年外盘产能存在增量,而中国净进口反而继续下降主要原因为2018年8-10月外盘检修加量,具体落实为:伊朗ZPC1#165万吨8月底小修,2#165万吨7月底至10月底间歇停机。ZPC1#亦已于18年4月大修过50天,18年年内ZPC已经历过4月及8-10月大修,因此对2月季节性春检量级存疑。马油2#亦于3季度检修,对于春检持续时间或有限,目前听闻东南亚有春检计划,马油具体春检量仍未落地。

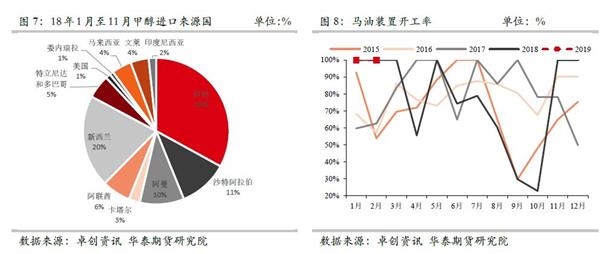

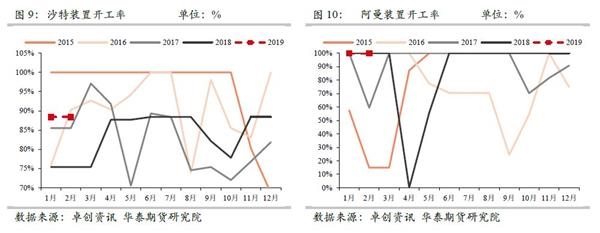

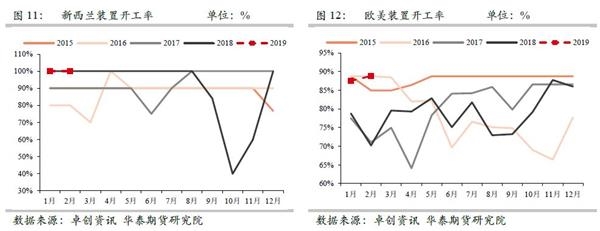

(3)下图继续列出中国进口来源主要国家的外盘开工率,新西兰、沙特、阿曼及其他欧美国家。下图表明上述国家春、秋检季节性并不明显。

1.1.3 额外补充:11月进口阿联酋数据异常,Marjarn到中国量大

18年10月Marjarn165万吨投产后,11月伊朗到中国量级反而下降。一方面是伊朗ZPC2#8-10月的检修,上图大概可知伊朗开工率大概领先伊朗甲醇到中国量2-3个月。另一方面最主要原因在下图,Marjarn到中国量或通过阿联酋,阿联酋平时到中国量级基本为0,而19年11月大幅调升至12万吨,与marjarn165万吨10月投产时间很吻合,假设阿联酋到中国的12万吨全部来自于伊朗marjarn的165万吨/年装置,则新增产能87%的量都来了中国,量级较为恐怖。Marjarn短期检修至1月底,届时继续冲击中国。

小结:新装置keveh有几率压在05,外盘伊朗春检或不及预期亦利空05

1.2.1 19年国内非一体化产能增速偏高,产能压力或在09

(1)2019年国内非一体化甲醇新能产能计划500万吨,非一体化2019年名义产能增速7.2%,是15年以来最高。具体投产时间尚未明确,初步集中在5月之后。因此09合约同时面临非一体化新增供应压力以及外购MTO需求投产提振。

(2)2019年一体化甲醇新增产能620万吨,未进入流通环节部分暂不考虑。其中恒力50万吨计划1月底开车,2-3月外卖。

(3)图19是非一体化产能实际增速(非一体化产能的累计同比)与非一体化产量增速的匹配情况,并没有明显相关性。主要原因在于煤头装置的利润性调节负荷、气头焦炉气头的政策性调节负荷,使在产产量负荷摆动。

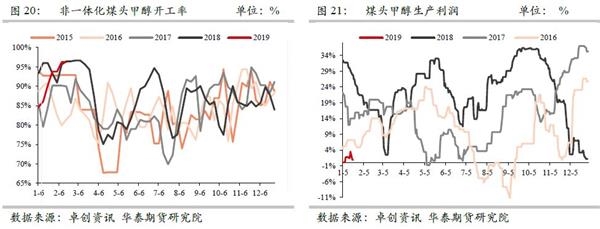

1.2.2 春检季节性:煤头低利润或春检加量,然而发酵时间偏晚

(1)左上图为非一体化煤头甲醇开工率,春检一般发生在3月中至4月中,在05持仓开始下滑时平衡表才逐渐修复,05不足时间展开煤头春检。右上图为煤头甲醇生产毛利,基本趴在0轴。引发春检加量遐想。

(2)下图为煤头甲醇毛利与非一体化煤头甲醇开工率的匹配情况。当前情况与17年十分相似,17年5月-7月煤头毛利持续趴0轴,导致17年4-5月煤头春检后迟迟不提负,直至17年7月初煤头加大亏损检修量才重新再平衡。

1.2.3 气头挤煤头:与17年相似。18年出冬,气头再度挤兑煤头

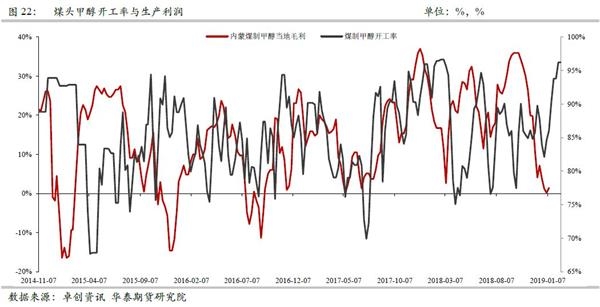

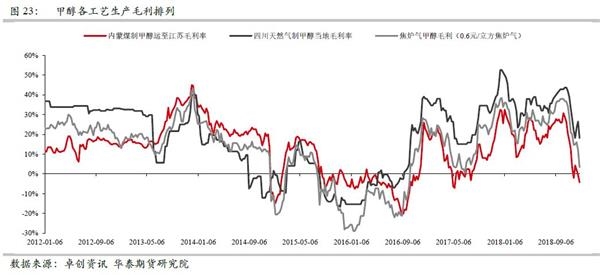

17年气头挤煤头逻辑:上图为三种工艺路线的甲醇毛利情况。16年底富德常州100及盛虹240外购甲醇MTO巨无霸投产快速推升甲醇毛利,常年亏损的气头毛利从16年底开始重新回归正利润,致使17年上半年气头负荷同比快速上升,抬升整个非一体化甲醇产量压力,挤兑煤头毛利使之降负荷。

18年2月气头复工后继续上演气头挤煤头逻辑:目前川维计划1月底复工。本身今年气源并不紧张,目前处于限气的气头装置有可能提前于2月复工。额外推升非一体化产量压力,挤兑煤头减产。然而煤头真实减产需等待至3月中。

1.2.4 18年底累库谁之过:非一体化新投叠加原一体化持续外卖淹没气头限产

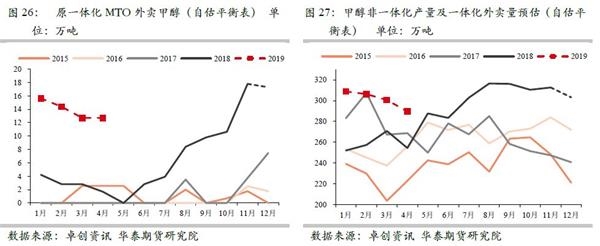

(1)大家一直预期的18年煤改气导致气头限产其实并无落空:由图23及图24我们可知,其实18年4季度气头限产是基本全部兑现(煤改气放松影响的是19年1季度出冬气头复产时间的提前可能,而不是18年4季度限产量足不足够的问题),然而非一体化新增产能以及原一体化外卖增量,导致11-12月的(甲醇非一体化产量+一体化外卖量)横在高位(图26),季节性减量远不及同期。

(2)罪魁祸首之一的原一体化外卖:由图25明显看到自8月开始,原一体化MTO装置外卖甲醇增量迅速。分别对应的是:大唐多伦167万吨甲醇装置,自6月初甲醇制丙烯制PP装置停车后,持续外卖甲醇;中原大化60万吨甲醇装置,自10月底中原乙烯MTO停车后持续外卖甲醇至春节后,节后中原乙烯MTO复工预期后甲醇外卖减量。然而大唐多伦持续外卖量维持高位,或仍需气头挤掉其负荷

(3)罪魁祸首之二的18年下半年非一体化投产:图27为18年非一体化投产,410万吨的新投产能里面,有270万吨集中在下半年投产,其中的新奥60于6月中,华昱100于8月,鲁西80于12月,均是推升非一体化产量的祸首。

(4)罪魁祸首之三的18年Q4采暖季焦炉气限产不及预期:焦炉气甲醇开工率18年Q4同比偏高,此部分目前仍在高位,且负荷不跟随生产利润摆动,只跟随政策限焦化摆动,因此减产路径只能是气头挤煤头,焦炉气头未有办法挤掉。关于供应方面的再平衡,只能是维持当前煤头低利润,通过煤头减产降低非一体化产量达到再平衡。

(5)罪魁祸首之四的兴兴外购180自从10.10以来长停,关注1月底至春节复工计划。

1.3.1 19年外购MTO对甲醇需求增速高,需求增量体现在09

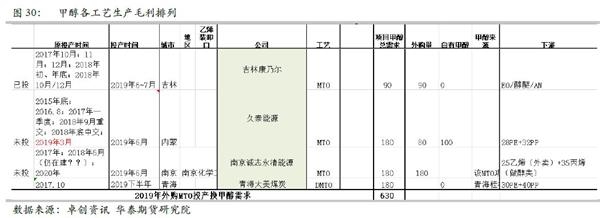

(1)2019年外购MTO甲醇需求增量名义达到630万吨/年,外购甲醇的MTO实际产能增速达到19%,重新上升。

(2)2019年3套外购MTO时间点看,基本是Q2以后投产。外购MTO单套需求量大,关注对09的需求集中抬升。

1.4 小结

(1)外盘新增keveh230有几率压在05(2)外购MTO新增630万吨里的450万吨甲醇需求提升在09;当然19年的非一体化500万吨亦压在09及01,但实际落地节奏仍不确定。因此从新增供需来看,09较05强。

2甲醇跨期的定价因素:1-5及9-1季节性定价(实质库存定价第一),而5-9基差定价第一(库存定价第二)

(1)1-5及5-9带有明显的季节性,其实季节性来源就是港口库存的季节性,当18年Q4的港口库存季节性改变时,MA1-5首度逆季节性下滑。1-5及5-9看似为季节性定价,实质为库存定价第一。

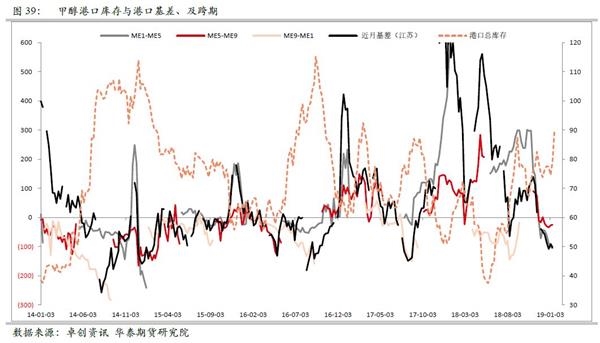

(2)MA5-9的季节性并不强,因此阶段的库存变动无明显季节性。另外MA5-9为港口基差+库存变动共同定价,甚至说基差定价第一。通过下图图39把基差、港口库存、跨期放在一起对比看会更明确。

首先理论基础是:库存定价基差,基差定价跨期。然而基差除了库存定价以外仍含有远期投产等扰动,因此跨期定价需同时考虑库存及基差。

18年:1-3月港口小幅累库,但基差顶在+600,1805-1809仅在3月因港口库存小幅回升回调之外,其余时间均偏正套。

17年:1-3月港口快速累库,但基差定在+370,1705-1709仅在4月因高库存回调一波,其余时间均偏正套。明显的基差定价,而库存定价退居第二。(像PE,PP的味道,PE,PP的1-5,5-9,9-1三张合约均基差定价第一;而甲醇则是1-5,9-1为库存定价第一,5-9是基差定价第一)

16年:1-5月港口库存震荡,港口基差亦是震荡,理应1605-1609亦走震荡。最后在年底盛虹及常州富德外购MTO投产的预期下走出了5-9反套。而19年亦有类似情况,19年外购MTO投产压在6/7月,存在远月做外购MTO投产预期走反套基础。

推演1905-1909反套:

首先作为第一定价的港口基差,近期一直趴在-100,港口基差合适并且是历史同期低位,适合反套。

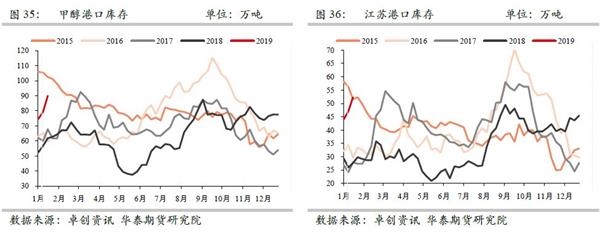

其次作为第二定价的港口库存,当期港口库存面临胀库压力。另外展望平衡表库存变动,1-2月仍然持续累库,3月才累库幅度放缓;而港口库存或因1月底至春节兴兴复工而有所见顶,然而推算全国平衡表库存仍在走高,届时通过内地套利物流窗口打开继续流向港口,因此按平衡表库存变动亦适合反套。

策略选择理由:(上文已论述完驱动,策略选择更多从宏观不确定性及估值考虑)

(1)单边未有观点,12月初以来,未来国内减税的预期带来宏观预期的改善,TA/PE/PP/PVC当期库存低的品种明显出现了正基差收缩式的单边反弹,而MA则在高库存下反弹幅度偏小维持-100基差。宏观环境看不清的情况下,未建议单边。

(2)跨品种未建议空头配置。主要原因是甲醇估值低,趴煤头成本线附近,虽然在胀库情况下有可能打至-10%,但在宏观改善预期下较难打至减产线,盈亏比不高。更愿意在4月春检(平衡表小改善),6/7月外购MTO投产(平衡表大改善)下去做多MA9空PE5的跨品种对冲。

(3)上述单边及跨品种不建议空配情况下,建议跨期空5多9。 港口基差及库存预估变动均适合,并且春检给予05减产时间不足或更多体现在09上。移仓成本线在-230(按1.5元/吨/日及6%年化利息计算),历史上5-9从未下碰过移仓成本-230,但19年高库存压力迟迟不缓解的情况下,则需要5-9给出移仓成本空间腾挪期现冻结货物。目标看至-160至-230

3短期平衡表展示:1-3月延续累库,利于5-9反套

(1)上周及本周平衡表调整较大。上调2-3月非一体化产量,川维复工提前至1.25; 4月下调外购MTO需求主要是把久泰投产预期从4月后移至6月。

(2)非一体化及一体化外卖未做调整:非一体化产量维持高位;上述假设大唐维持外卖,未含大唐烯烃复工假设;含2-4月恒力50投产外卖假设。3月下进入煤头春检,煤头春检降负幅度3-4月给到-7%至-10%单月(煤头亏损下给予额外春检预期)

(3)外购MTO复工预期放在春节:兴兴暂时放在春节后复工假设;蒲城甲醇1月中甲醇提负外采减少。4月未含久泰外购180投产预期。

(4)净进口维持高位:12月进口未出,估算仍然放在75-80万吨附近。1月由于到港下滑仍然放在65-70万吨级别。2月目前公布外盘检修计划偏少,并且进口窗口持续打开,因此2月净进口季节性减量给得偏少

(5)预估库存表现:1-2月仍季节性快速累库,3月走平,4月进入去库,高库存状态持续至3月底才有机会出现改善。

(6)策略对应:3月前高库存状态未有改善。

短期空头配置,估值偏低、煤头趴成本附近,不选择跨品种及单边,选择空5多9,基差亦适合。

长期由于估值偏低,寻找多估值机会。3月下春检小幅去库是一个小机会,6-7月外购MTO改变平衡表时是一个大机会。耐心观望等待多MA5/9空聚烯烃5/9机会,时间点等待上述时间驱动,以及等待基差亏损的修复。

各项备注:进出口为海关数据,传统需求10月前为国醇网数据(之后为卓创开工率修正),产量为金银岛总产量修正及自录检修样本推算非一体化产量,一体化MTO需求及外购MTO需求为自录样本。并且含调整项(当作固定)

(文章来源:华泰期货)