客服热线:

客服热线:

进入2019年以来,PTA触底反弹,周一更是强势涨停。年初以来PTA上涨了786元/吨,涨幅为13.94%。

利好支撑原油反弹

2018年四季度原油大跌,较高点跌去近40%。2018年12月,OPEC+达成减产协议并一致决定减产120万桶/日,减产从2019年1月1日起。OPEC月报显示,OPEC 12月原油产量下降75.1万桶/日,至3158万桶/日,降幅为两年来最大。美国油服贝克休斯的数据显示,美国至1月18日当周石油钻井总数下降21口,连续三周录得下降且创2016年2月以来最大周降幅,令原油多头信心大受提振。此外,全球主要股市继续上涨,提振风险情绪。多重利好支撑原油反弹。

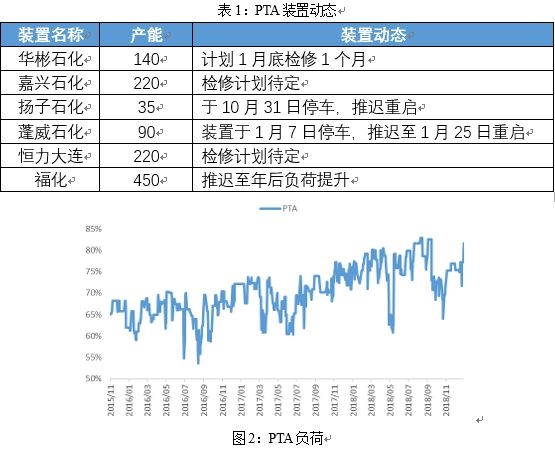

PTA开工升至高位

逸盛大化225万吨装置升温重启,PTA负荷提升至81.6%。蓬威石化计划推迟至1月25日重启,华彬石化计划1月底检修1个月,福化工贸PTA装置增产推迟至春节后。预计本周PTA负荷将提升至83%左右,处于近年来最高水平附近。

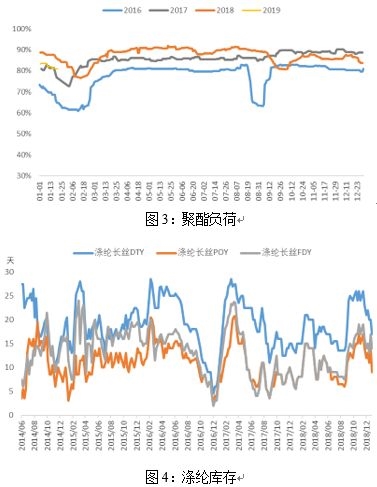

下游聚酯检修滞后

2018年年底,涤纶库存上升,聚酯产品普遍亏损,下游聚酯工厂抛出减产计划。随着原油反弹,下游补库带动涤纶库存下降,现在除了POY,其他聚酯产品均是正向现金流,前期计划的聚酯检修推迟或取消,检修落实情况出现明显滞后。随着春节临近,聚酯负荷季节性降低,当前负荷在80%左右,预计本周进一步下降至下滑至78%-79%左右。

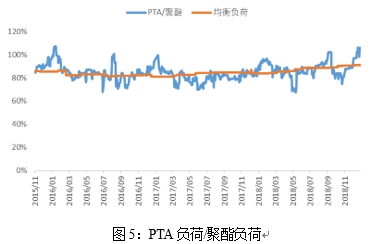

综合来看,原油走强,聚酯检修滞后,PTA季节性累库低于前期预判,市场修正,支撑PTA期价上行,但考虑到一季度PTA供大于求规模仍较大,如果市场缺乏进一步利好消息刺激,预计PTA上行空间有限。

(文章来源:方正中期期货)