客服热线:

客服热线:

内容提要

行情回顾

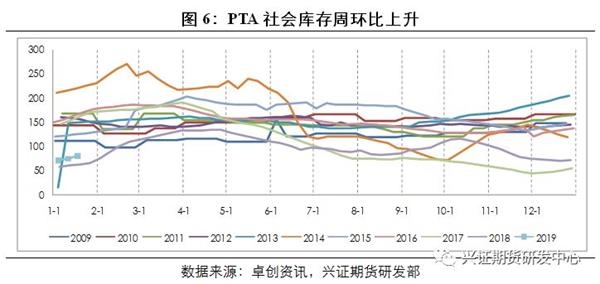

上周PTA随市场情绪有所反弹,5-9继续走强,一月累库预期随福海创提负延后而下降,聚酯库存消化后负荷下降速度减慢,供需结构较预期好转。预计一月累库或下修至40万吨上下。PTA周度社会库存上升至80.4万吨。

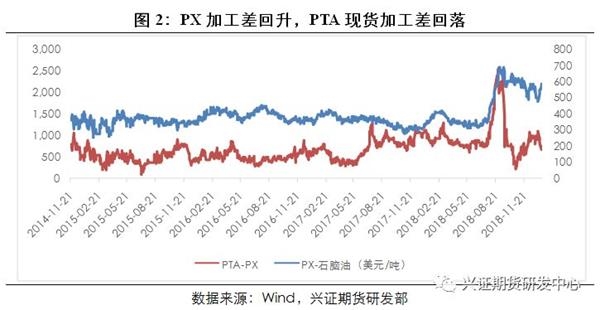

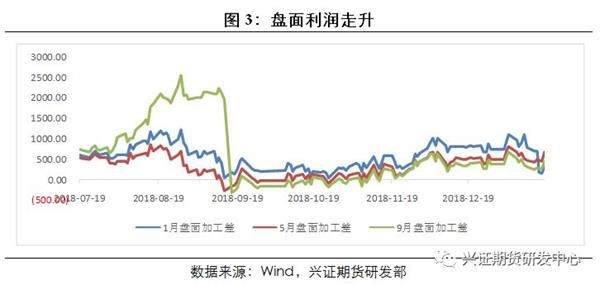

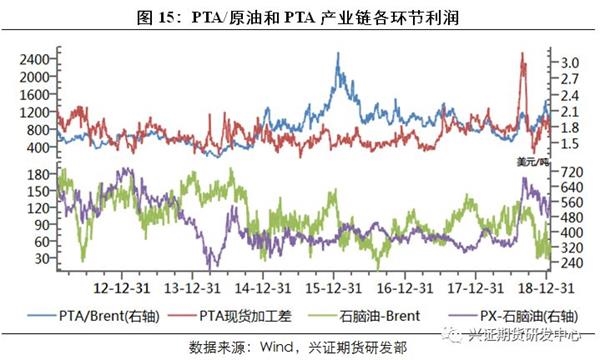

加工差方面,PX加工差回调至575美元/吨上下,PTA现货加工差压缩至760元/吨上下,05和09盘面加工差在600元/吨和450元/吨。PTA/Brent回升。

后市展望及策略建议

操作建议上,商品市场情绪回暖,PTA供需结构好转,TA期价有反弹基础,但当下聚酯产销一般,加之节后需求情况尚不明朗,反弹高度与持续性存疑,暂观望,注意资金节前离场止盈风险;TA货源紧张情况有望缓解,5-9仍以逢反弹沽空为主。PTA/Brent,PTA/INE临近区间高点,PX及TA加工差均有压缩空间,可逢高试空。仅供参考。

1.PTA现货及负荷

上周PTA现货市场受期市带动,但涨幅不及期货,基差走缩,成交重心上扬至6250-6340元/吨现款自提。采购以贸易商为主,个别聚酯工厂参与买盘。

装置方面,福海创提负时间预计延后至春节后;逸盛(宁波)一大一小两天线短停一天,不影响当月供应;恒力及桐昆因PTA效益良好,1月检修基本确定取消。

2。聚酯现货及负荷

2.1 切片

聚酯切片价格持稳,市场交投平淡,上游聚酯原料小幅上涨,但下游切片纺陆续准备停车,切片价格上涨乏力,至周五,半光、有光切片指数分别至7650、7600元/吨,环比上周五持平。

聚酯切片现金流变动不大,整体盈利依然良好,按照原料现买现做测算,半光切片现金流平均为盈利200元/吨,加工差较环比持平,有光切片平均盈利150元/吨,环比压缩10元/吨。

2.2 长丝

江浙涤丝价格稳中小涨,目前涤丝库存尚可,工厂促销意愿回落,局部有小幅上调。终端陆续进入春节停车,加之上上周已有逐步备货,目前采购一般,刚需采购为主,部分收款有追加节后备货,但体量不大,整体本周涤丝需求一般。华南涤丝价格稳定,成交优惠为主。

外销市场方面,出口报价稳定,局部小幅上涨。工厂库存消化后,报价较为坚挺,但季节性淡季,出口需求表现一般。

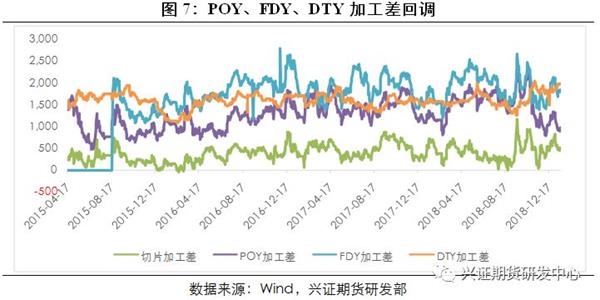

效益方面,涤丝前纺现金流基本维持,POY亏损,FDY盈利。后纺DTY现金流维持。至周五,涤丝POY150/48、FDY150/96、DTY150/48低弹的现金流分别为-137.9、442.2、470元/吨。

2.3 瓶片

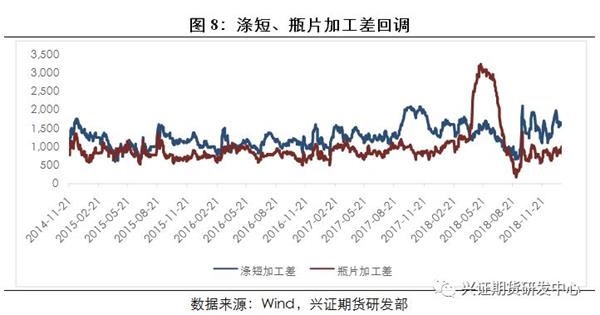

瓶片价格窄幅波动,下游工厂刚需补货,周初市场低位成交有所放量。主流商谈区间整体持稳至8000-8200元/吨出厂附近。

出口方面,亚洲聚酯瓶片市场工厂报价维持平稳,海外客户适量低位补货。目前部分地区工厂1-2月订单已经售罄,船运仓位也有所趋紧。华东商谈区间从1035-1050美元/吨FOB上海港涨至1040-1050美元/吨FOB上海港附近,华南商谈价格持稳至1045-1060美元/吨FOB主港附近。

2.4 短纤

直纺涤短价格持稳,成交一般。上上周下游纱厂集中补仓后,市场进入消化观望期。涤短工厂无库存或欠货,下游纱厂消化前期囤货,采购减少。现金流方面维持在600-700元/吨。

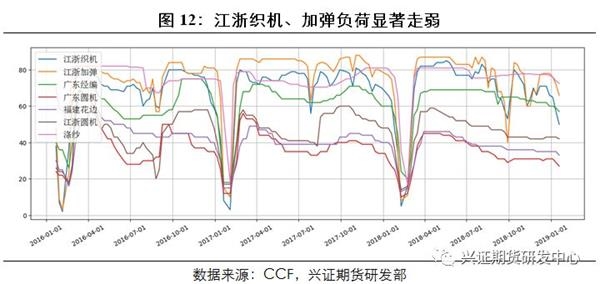

3。终端负荷及备货

随春节临近,终端各地织厂和加弹开工均继续下降,本周将有大面积停车。江浙终端开工下降,至周五,江浙加弹开机负荷在66%,织机负荷在50%;华南终端开工下降,至周五,华南织机负荷在30%。

原料备货方面,目前终端节后原料备货有20天至2个月不等,依旧有部分工厂受资金限制尚未多备原料。

坯布价格持稳,节前成交氛围开始走淡。

4。操作建议

上周PTA随市场情绪有所反弹,5-9继续走强,一月累库预期随福海创提负延后而下降,聚酯库存消化后负荷下降速度减慢,供需结构较预期好转。预计一月累库或下修至40万吨上下。PTA周度社会库存上升至80.4万吨。

加工差方面,PX加工差回调至575美元/吨上下,PTA现货加工差压缩至760元/吨上下,05和09盘面加工差在600元/吨和450元/吨。PTA/Brent回升。

操作建议上,商品市场情绪回暖,PTA供需结构好转,TA期价有反弹基础,但当下聚酯产销一般,加之节后需求情况尚不明朗,反弹高度与持续性存疑,暂观望,注意资金节前离场止盈风险;TA货源紧张情况有望缓解,5-9仍以逢反弹沽空为主。PTA/Brent,PTA/INE临近区间高点,PX及TA加工差均有压缩空间,可逢高试空。仅供参考。

(文章来源:兴证期货)