客服热线:

客服热线:

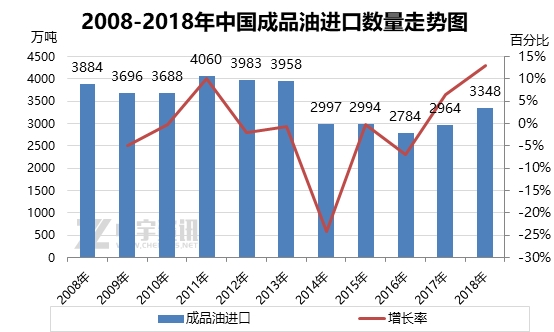

海关总署公布最新数据显示,2018年12月份成品油进口量在301万吨环比下降2.8%,同比增长10%,1-12月份中国成品油累计进口总量在3348万吨同比增长13%,中国成品油进口连续两年保持增长态势。

通过上图可以发现:2008年金融危机爆发之后,国内经济增速放缓压制中国成品油进口下滑,但是随着国家投资以及经济回温的刺激,基础设施建设以及房地产行业强势回温,带动中国成品油进口消费回升,提振成品油进口数量再次稳步增长,2011年达到峰值且首次突破四千大关在4060万吨,随着国内经济结构调整以及中国经济转型,中国成品油消费增速再次放缓,成品油进口数量开始小幅下降,但是整体进口量基本持平,进入2013年国家经济进入新常态,中国经济增速由中高速增长转入低速增长,国内成品油供需矛盾加剧,2014年中国成品油进口量大幅下滑且跌破3000万吨以下,同期下滑幅度在24%,另外2014年中国炼油能力不断增强,国内成品油供应增强,但是受到产业结构的调整的影响工业柴油需求萎缩,包括其他成品油的消耗能力减弱,成品油供需差开始拉宽;2016年中国成品油进口量跌入谷底不足2800万吨,2017年受欧佩克减产的支撑国际原油开始复苏反弹,带动国内成品油价格强势上涨,受套利空间拉宽的影响中国内需增长因而刺激成品油进口量回升,2018年实现两连涨同比增长幅度与2017年相比提高近7个百分点。

从成品油单产品进口分项情况来看,目前中国成品油进口来源国主要集中在东亚以及东南亚等国,利用与国内港口接壤运输便利,可以降低海上运输风险以及运输成本,其中汽油主要进口国为韩国、新加坡以及菲律宾等地,柴油进口国主要为韩国以及印度、日本、菲律宾等国,航空煤油主要为韩国、日本以及马来西亚等国;其中2018年1-11月份汽柴油累计进口数量在96.3万吨占比较低,对于成品油总体增量贡献不足,因国内汽柴油多以出口为主,在成品油分项产品的统计来看,航空煤油以及石脑油进口为主,2018年累计进口量在1048万吨占成品油进口总量的比例相对较高。

目前中国炼油能力进一步增强,民营炼化一体化项目集中投产,同时在新能源以及替代能源的冲击下,传统的成品油消费日益萎缩,加上中国经济增速放缓,国内内需驱动力减弱,数据显示2018年1-11月份国内成品油累计产量在33688万吨,同期消费量在29752万吨,供需差接近3940万吨,与去年同期供需差相比增幅在515万吨,未来中国汽油需求进入中速增长模式,柴油处于低速或是负增长的阶段,因此汽柴油进口量或将下降,但是国内航空煤油需求较为旺盛,因此航空煤油进口或将继续维持高位。

(文章来源:中宇资讯)