客服热线:

客服热线:

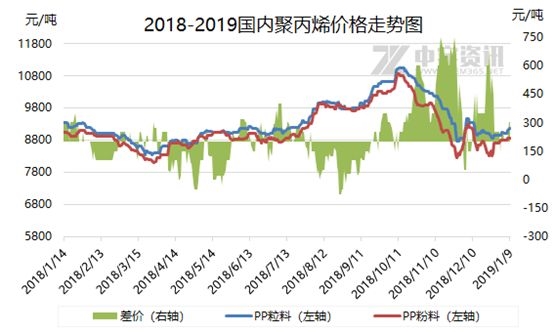

2018年国内聚丙烯市场走势先扬后抑,尤其下半年市场在诸多利好提振下冲高,价格突破近四年的高点。然下半年行情上涨除来自原油上涨对成本端的支撑外,更多的是因为下半年检修以及意外停车的装置增加,同时适逢传统需求旺季。供需层面好转,成为市场上行的主要动力。然2019年来看,市场将重新迎来一波投产高峰,整体供需格局不容乐观。

2019年国内聚丙烯预期新增装置汇总(万吨/年)企业名称产能投产时间中安联合352019年久泰能源352019年宁夏宝丰二期302019年青海大美302019年山西焦煤集团有限责任公司302019年恒力石化452019年浙江石油化工(一期)902019年华亭煤业202019年深圳巨正源科技有限公司602019年2018年实际新增产能仅达110万吨(含45万吨粉料),聚丙烯产能增速有所放缓。2019年中宇预计聚丙烯新增产能在375万吨,上一轮聚丙烯集中投产潮发生在2013-2015年,三年时间内我国聚丙烯增加产能574万吨;这一轮投产潮将于2019年启动。同时PP粉料2018年产量在319万吨左右。受2018年下半年价格走高影响,粒料优势凸显,部分粉料厂家有生产粒料的意向,这也成为供应端的隐形压力。

而需求方面,一方面,环保政策加压下,市场多以销定产。同时随着国民环保意识的逐步增加,对不可降解塑料的青睐度降低。快递包装限塑政策正式出台,新规的出台预计将对塑料需

(文章来源:中宇资讯)