客服热线:

客服热线:

2019年1月17日目录

冬储对冲需求减弱,钢价企稳助板钢铁块估值修复(国信证券)

电影行业进入平稳增长期,龙头企业呈现强者恒强(联讯证券)

猪年新春在即,积极关注优选品牌龙头年货行情(国信证券)

民航客运量首破6亿,航空公司运营成本显著缓解(天风证券)

LKJ系统将迎替换周期,思维列控开启新一轮业绩成长(国联证券)

1。冬储对冲需求减弱,钢价企稳助钢铁板块估值修复(国信证券)

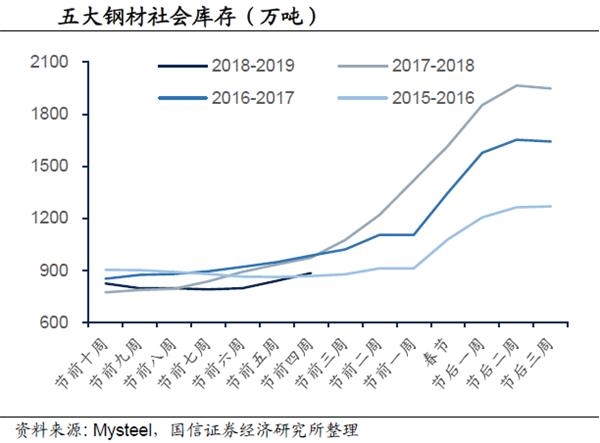

在地产企业赶工下,钢材实际需求渐弱,但持续好于往年冬季以及市场此前预期,使得产量虽高于往年但库存未出现大幅累积。从目前来看,相较于往年,钢材库存绝对值较低,累库速度较慢,累库开始时间较晚,钢贸商对于冬储也相对谨慎,因此,国信证券认为春节前累库高度或低于去年。距离春节时间已不足一月,随着钢厂冬储政策的出台、钢价的调整以及降准背景下市场对后期需求判断的小幅改观,陆续有钢贸商开始冬储,钢材库存从钢厂向贸易商转移,钢厂端库存压力小,挺价意愿强,支撑钢价走势。

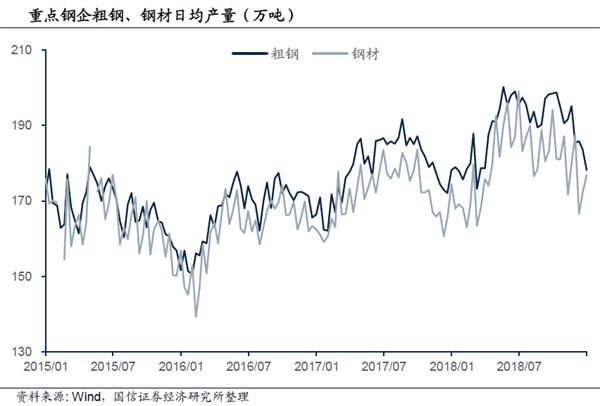

国信证券认为,在采暖季限产等政策性因素退场后,行业供给重回市场逻辑。在盈利高时,钢厂开工率提高;在亏损时,安排检修或停产。相较于2017年同期,目前钢铁行业处于微利的阶段,但钢材产量较高。2018年12月重点钢企钢材产量合计5331.49万吨,较2017年同期高152.21万吨。后期,若钢厂盈利则产量保持,亏损则可能减产。

国信证券指出,在行业供需从紧平衡向供大于求转变的过程中,钢材价格下行,利润收缩。目前,钢价已进入小幅震荡区间,上海螺纹钢价格持续在3800元/吨水平徘徊。消费淡季钢材产量保持较高水平抑制钢价上涨;而消费持续,库存低位,且冬储逐步开启对钢价形成支撑。双方博弈下,钢价持续震荡走势。原料价格的小幅下跌给了钢企利润回升空间,截至1月11日,行业盈利面小幅上升至71.2%,结束了连续7周的下降趋势,行业低盈利状态或阶段性持续。

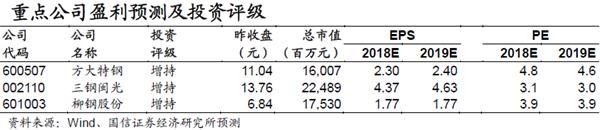

目前来看,市场对行业未来盈利预期悲观,且相较于一年来的高盈利状态,行业确实存在盈利下降至合理区间的趋势,因此估值超前反映市场预期,回落至历史低位。从个股看,截至1月14日,已有9家钢铁上市公司的滚动市盈率不足4倍,14家市净率小于1。从吨钢市值看,三钢闽光在11月参加钢铁产能指标竞买中对应吨钢价格为1343.7元/吨,目前已有多家上市公司吨钢市值低于此。在宏观政策调整至积极的财政政策和稳健的货币政策的背景下,以及房地产和基建对钢材需求的支撑下,随着钢价企稳,板块存在估值修复的机会。国信证券建议关注低负债、低估值、潜在高股息率的上市公司,比如方大特钢(600507.SH)、三钢闽光(002110.SZ)、柳钢股份(601003.SH)等。

2。电影行业进入平稳增长期,龙头企业呈现强者恒强(联讯证券)

根据猫眼专业版数据,2018年全国电影总票房609.76亿元,同比增长9.06%,扣除服务费全年票房为565.70亿元,同比增长8%。联讯证券指出,中国电影市场先后经过了院线改革后影片开始呈现多样化、2012年后银幕加速建设由终端普及带来的高速增长期与2016年的低增速调整期,进入相对稳定、由优质内容供给决定观影需求与整体票房的稳增长时期。

2018年中国电影市场票房增速为9.06%,市场进入平稳增长期。在院线方面,联讯证券发现,由于一些中小影院加速出清,院线集中度得到进一步提升。2018年前十大院线占总体票房约68.7%的份额,集中度较2017年略有上升,万达院线市占率由于CGV、博纳等高端院线加盟,市占率有所提升稳据首位;院线公司TOP3,TOP5合计市占率均有小幅提升。

回顾2018年我国电影市场,联讯证券指出,国产影片票房贡献超6成占比提升,电影市场对进口片依赖减弱。2018年院线上映的电影总量为540部,其中国产电影为428部、进口片为112部。2018年国产片票房占比从51%提升到61%,票房贡献率首次超过六成。国产片对票房的贡献度增强,《红海行动》、《我不是药神》等国产优质影片持续拉动票房增长,对海外大片依赖减弱。

在标的方面,联讯证券首选光线传媒(300251.SZ),此外推荐高壁垒,具有护城河的公司:①公司各项指标位于行业前列,有望完成并购实现全产业链布局的万达电影(002739.SZ);②拥有丰富和优质的影视IP储备的光线传媒(300251.SZ);③前瞻布局三四五线城市,受益于低线城市票房高速增长的横店影视(603103.SH);④基于全产业链布局叠加进口分账片发行地位不可撼动的中国电影(600977.SH)。

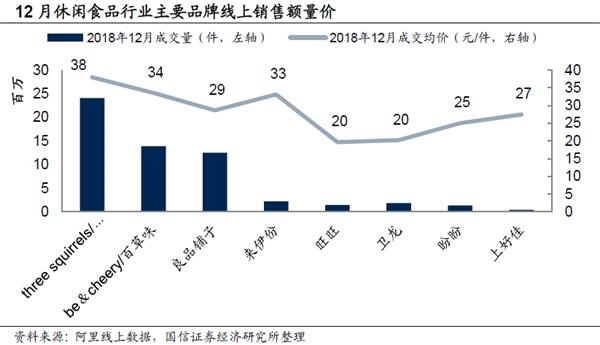

3。猪年新春在即,积极关注优选品牌龙头年货行情(国信证券)

猪年新春在即,新年假期历来是我国民众的消费高峰期,今年消费品行业在年货行情中会有怎样的表现,国信证券对几个主要的子行业的表现作出了自己的判断。

白酒板块,国信证券认为要选择调整积极的品牌龙头。茅台经销商大会给予了发货量增加及直营比例提升带来的业绩增长信心,近期1月10日后陆续到货缓解货源压力,满足旺季消费需求,批价回落至1720~1750元;泸州老窖近期出台减配额、挺价的政策,1月3日起停止重庆区域国窖1573供应,7日对北方市场38度1573零售价提价60元,反映稳价稳增长决心。建议关注春节年货行情,市场分化式发展及旺季临近中选择积极调整、动销稳健的品牌龙头。

大众食品板块,国信证券关注保健品、调味品、啤酒等三条投资主线。调研显示当前食品类需求相对刚性,临近春节保健品、休闲食品、乳制品销量仍较积极,调味品中恒顺醋业已率先提价,强化前期提价逻辑。由于去年春节靠后对备货期及业绩有影响,建议结合2018年四季度实际动销及2019年一季度年货行情共同考虑,选择业绩确定性高且估值存修复弹性的食品类行业及标的进行配置。

保健品板块,国信证券认为短期医保冲击有限,权健事件行业影响负面,但长远利好规范运作龙头。前期医保奖励政策缺乏各地一刀切基础,地区监管条例有别,对药店实际销售冲击有限;医保支付方式存在被替代的可能,非医保地区药店保健品销售占比稳定说明保健品现金自购比例较高,刚需空间大;龙头公司积极打造线上渠道、加快非药店渠道渗透拓张,以应对医保政策逐渐收紧的潜在影响。权健近期负面信息引发市场关注,大众对于保健品全行业的理性认知逐步强化,情绪仍待恢复。

国信证券建议关注春节备货行情,优选业绩确定性较高,具有强定价权的行业龙头。重点推荐:安井食品(603345.SH)、海天味业(603288.SH)、重庆啤酒(600132.SH)、泸州老窖(000568.SZ)、贵州茅台(600519.SH)、绝味食品(603517.SH)、好想你(002582.SZ)。

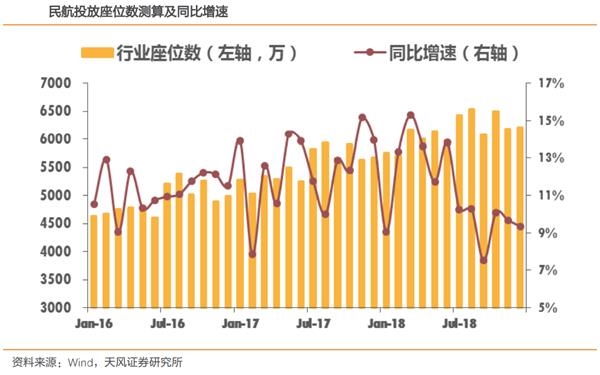

4。民航客运量首破6亿,航空公司运营成本显著缓解(天风证券)

六家A股上市航空公司近日披露了12月运营数据,根据航空公司数据测算,12月全民航ASK(可用座位公里)增速为11%,RPK(旅客周转量)增速为9.5%,旅客运输量增速为7.9%,客座率81.1%,同比下降1.1个百分点。2018年全民航旅客运输量达到6.1亿人次,历史上首次突破6亿。

12月各航空公司国内线客座率延续下滑态势,国际线表现相对强势,客座率同比数据明显强于国内线,其中春秋航空国际线客座率同比大增5.4个百分点,东航也有2.1个百分点的提升。总体来看,以华东区域为核心市场的航空公司表现相对较好,东航、春秋整体客座率同比均有提高。

2018年民航引进客机数量为355架,年末客机总量达到3473架,同比提高10.2%,考虑到部分航空公司修改客舱布局创造额外座位数量,天风证券预计民航静态座位数量应高于10%,但不同于以往,2018年民航控总量政策逐步显现,随着各枢纽机场时刻执行率逐步触及上限,全民航座位投放数量呈现逐步下跌态势,12月同比增速约为9.3%,增速环比下滑0.4个百分点。2019年民航工作会议上,民航局长冯正霖在报告中强调,2019年要继续严把新航空公司设立、新运力引进、新增容量评估;严格按规定审核航空公司新增航线和加班、包机;严格执行航班时刻配置政策,严控主辅协调机场时刻增量,严控保障能力不足但业务量增长过快机场航班增量。预计2019年民航供给仍偏紧张。

2018年10月起油价大幅下挫,汇率企稳并于近期出现一定升值。航油成本是航空公司最大的成本项,预计2018年其占营业成本的比重约为三分之一;汇率波动不仅带来账面汇兑损益,同时还影响人民币航油价格及人民币计价的其他外币支付成本,对于三大航而言,汇率改变带来的业绩敏感性是油价的近二倍。天风证券认为伴随着油价下挫及汇率稳定,航空公司航油成本及财务费用压力将显著缓解,利于业绩改善。

天风证券认为,未来随着航空公司在计划时刻总量整体偏紧的基础上超额创造供给的能力边际收窄,同时需求持续增长,运价改革不断突破,票价水平终将回归正轨。一年一度的春运即将拉开大幕,2019年春节公历日期相比2018年有所提前,因此整体运价将呈现前高后低走势,更容易催化市场情绪,继续推荐东方航空(600115.SH)、南方航空(600029.SH)、中国国航(601111.SH),关注春秋航空(601021.SH)、吉祥航空(603885.SH)。

5.LKJ系统将迎替换周期,思维列控开启新一轮业绩成长(国联证券)

国联证券指出,思维列控(603508.SH)是我国最早从事列车运行控制系统技术研究的企业之一,研制了我国具有自主知识产权的LKJ系列列车运行控制系统,是国内LKJ系统的寡头供应商,并在此基础上通过6A系统和CMD系统布局机务安防系统领域。

2018年铁路投资重回8000亿关口,且从中长期来看,在公转铁及三年货运增量方案的政策推动下,铁路投资有望维持强度规模。在铁路投资高企的背景下,新机车采购有望推动LKJ列控系统的需求提升。同时,公司LKJ列控系统的更换期临近,按照6~8年的周期计算,国联证券认为,2019~2021年为既有LKJ系统的大规模替换期,适逢公司推出新产品LKJ-15,公司业绩有望迎来新一轮增长。

此外,公司2018年分两次对蓝信科技股权进行收购,目前已收到监管部门的核准通知并于2018年12月28日发布资产完成过户的公告。国联证券指出,蓝信科技主营高铁列控动态监测系统及衍生产品的研发与销售,并购完成后,双方将在产品、业务、技术研发、营销与服务、智能制造等多方面实现协同,且蓝信科技的业绩承诺将会增厚公司业绩。

国联证券认为,公司作为LKJ列控系统寡头供应商之一,随着产品更换周期来临及新产品推出,业绩弹性较大,预计公司2018~2020年的净利润分别为1.92亿元、2.99亿元、4.18亿元,同比分别增长46.41%、55.98%、39.57%。首次覆盖给予“推荐”评级。

(文章来源:第一财经)