客服热线:

客服热线:

市场传言:国内个别口岸针对澳洲煤开始限制,传言包括动力煤。汕头海关传大洋洲煤炭尽可能不要进,后续制裁程度会超过朝鲜煤!年后政策风险非常大,取决于接下来中澳关系的走向问题,所以进口澳洲煤需谨慎,存在很大的政策不确定性。鲅鱼圈海关通知:即日起严控澳洲进口煤,只允许卸货,不给通关放行。

在热点事件驱动下,焦煤盘面大涨,主力合约1905收盘价较上交易日结算价涨幅达到5.4%,在黑色全品种均在大幅减仓的情况,逆势增仓5.7万手,在前期一直处于偏弱低位的焦煤合约是今日最耀眼的明星。

从目前了解的情况来看,市场说法不一,基本都没有明确的文件通知,都是口口相传,消息求证难度极大,从目前了解情况来看,大概率还是通过加大延长通关时间的方式对澳洲进口煤总量进行控制。如果对进口限制真实存在的话,那么对炼焦煤影响会有多大呢?

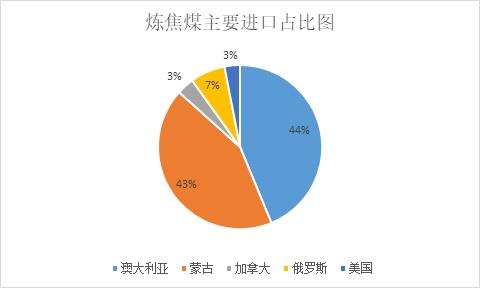

1. 澳大利亚是我国炼焦煤资源的主要进口国,进口量和蒙古国平分秋色,几乎各占半壁江山,根据2018年的进口数据来看,累积进口炼焦煤6489万吨,其中澳洲总量应在2825万吨左右。澳大利亚炼焦煤不仅占比大,对于沿海钢厂和焦化厂来说,每年进口煤用量应该在20%左右,所以澳大利亚炼焦煤对整个进口煤市场来说影响较大。

2. 澳大利亚进口煤多是低硫高强度的焦煤,而我国此类资源比较匮乏,所以澳洲进口煤是非常好的补充,所以一旦澳洲焦煤被限制,那么对于国内炼焦煤资源尤其低硫优质资源其稀缺属性将更加突出。

3. 我国国内炼焦煤原煤产量在10.8亿吨左右,其中精煤产量应该在4.3亿吨左右,而澳洲进口煤总量为0.28亿吨,进口在供应中总占比6.1%左右。

4. 当前炼焦煤市场基本进入假期行情,下游用户采购基本结束,目前政策变化不会直接影响下游用户采购。另外当前下游用户库存均在近年高位水平,基本上对年后原料去库存达成共识,年后炼焦煤市场压力较大。

综合评估下,由于进口煤在总量中占比相对有限,而且限制政策目前看长期并不是一刀切政策,所以影响我们评价为短期对沿海地区市场和低硫高粘结炼焦煤市场冲击更加突出,但是由于总量占比较小,而且如果一刀切概率不大的话,那么很难对年后炼焦煤市场大格局造成根本性影响。长期评估上会肯定加剧今年炼焦煤供应增量不足的影响,焦煤长期多头配置优势将更加明显。