客服热线:

客服热线:

螺纹钢、铁矿石价格的高相关性源自铁矿石是炼钢的主要原料,因此两者之间的套利也自然和成本、利润联系起来。铁矿石作为生产钢铁最重要的原材料,约占钢材成本的50%左右,其价格变化对钢材价格有着非常大的影响。本文尝试从数值波动的角度构建做多或做空螺纹钢与铁矿石比值的策略。

策略构建的角度

螺纹钢、铁矿石价格的高相关性源自铁矿石是炼钢的主要原料,因此两者之间的套利也自然和成本、利润联系起来。由于每家企业所具有的资源、融资、技术及设备等条件不同,因此成本、利润的核算也复杂多变,没有统一的标准。而通常以盘面利润来指导螺纹钢、铁矿石之间的套利看似合理,实则存在缺点。

首先,类似“1.6×铁矿石+0.5×焦炭+950”的螺纹钢的成本计算方法过于简单和笼统,测算起来存在很大的主观性,而且单一的公式构造有时候对当下利润的核算也不太准确。

其次,如果按照一般的标准,做多或做空盘面利润,应该依据“螺纹钢-1.6×铁矿石-0.5×焦炭”的计算方法来构建,但盘面利润中包含影响较大的焦炭价格波动因素,变动因素增多使得交易入场点和出场点更难确定。

最后,如果排除焦炭价格波动因素,则做多或做空盘面利润的算法缺乏严谨性,特别是在焦炭价格大幅波动的情况下,焦炭价格大幅上涨对螺纹钢盘面利润的影响会明显加大。

基于以上三点,我们尝试直接从数值波动的角度提出做多或做空螺纹钢与铁矿石比值的思路,这样既可以减少策略中的变量,又可以增强策略的可操作性。螺纹钢、铁矿石比值结构

伴随着中国钢铁需求进入盘整乃至下滑阶段,对应全球铁矿石产能、产量仍处于过剩周期,从长期来看,螺纹钢、铁矿石比值应该是长期走高的。如果以横轴代表时间、纵轴代表两者比值变化,按照上述逻辑,比值的一般性规律应该如图1左图所示,产能周期错配下的螺纹钢、铁矿石现货比值不断走高。

图1为螺纹钢(RB)、铁矿石(I)比值的一般性规律模拟

图1为螺纹钢(RB)、铁矿石(I)比值的一般性规律模拟

但我们研究的期货标的螺纹钢、铁矿石比值近1—2年来却表现出了如图1右图的路径形态:螺纹钢、铁矿石期货合约比值在总体趋势上确实在走高,但每个合约比值的高点往往出现在合约上市的初期,后面波动走低。这一规律在2015年春节后单个合约比值上表现得特别明显。进一步地,我们把铁矿石上市以来的所有比值都考虑进来,发现单个合约比值的整体变化实际上分为两个阶段,时间间断点恰恰在2015年春节附近。

图2为螺纹钢与铁矿石比值盘面走势(单位:元/吨)

图2为螺纹钢与铁矿石比值盘面走势(单位:元/吨)

2015年春节前,螺纹钢、铁矿石比值走高对应着其下跌阶段,且铁矿石下跌的幅度比螺纹钢大,这与螺纹钢、铁矿石的产能周期是相匹配的,2014—2015年四大矿山大幅增产,铁矿石下行驱动充足,整体价格高估。但2015年后,却发生了明显的变化,即单个合约先高后低。

究其原因,是因为我们忽略了一个重要的问题,即期货合约包含了市场参与者的预期因素,对于铁矿石持续扩产带来的供给过剩预期反映在了铁矿石的价差结构中(远月呈现大幅贴水结构)。这个时点体现在2015年后,市场参与者对铁矿石远期合约贴水程度的预期再上一台阶,如图3所示。因此,2015年春节后新开出的铁矿合约也是贴水现货程度较深,对应着螺纹钢、铁矿石比值的高点,后期期货远月慢慢向现货靠拢,带动比值走低,表现出如图1右图单个合约简单的先高后低的一般性规律。

图3为铁矿石期货主力合约贴水现货幅度变化(单位:%)

图3为铁矿石期货主力合约贴水现货幅度变化(单位:%)

从表观特征来看,螺纹钢、铁矿石比值的变化一般对应着矩阵的四种变化。比值走高情形:对应螺纹钢、铁矿石上涨,螺纹钢比铁矿石上涨得多,情形;下跌过程中,铁矿石比螺纹钢下跌更多,对应情形。比值走低情形:对应螺纹钢、铁矿石上涨,铁矿石比螺纹钢上涨得多,情形;下跌过程中,螺纹钢比铁矿石跌得多,对应情形。

注:“+”代表上涨,“-”代表下跌,符号个数代表涨跌强度

注:“+”代表上涨,“-”代表下跌,符号个数代表涨跌强度

一般情况下,如铁矿石波动率更大,上涨过程中容易出现铁矿石比螺纹钢涨得多的情形,操作上,我们对于策略的选择是要判断当下及未来的行情发展更倾向于落入矩阵哪一格,以及做好后续应对。

回顾铁矿石期货上市以来所有主力合约与螺纹钢、铁矿石比值的走势,我们发现比值顶部更具有凸显性(矿石阶段性低点往往也对应比值的高点),接下来我们先对做空比值进行剖析。做空比值策略

情形及时间周期 表为历次螺纹钢、铁矿石比值走低情形回溯(单位:元/吨,%)

表为历次螺纹钢、铁矿石比值走低情形回溯(单位:元/吨,%)

回顾螺纹钢、铁矿石历次比值走低的情形:比值明显走低的情形均出现在反弹行情中,随后铁矿石比螺纹钢反弹更多,导致比值下行,对应情形;螺纹钢带动铁矿石下行,螺纹钢比铁矿石下跌更多,对应情形,但这一情形较为少见,2016年5月螺纹钢价格被严重高估时曾发生过。

时间周期:从6以上的比值高点走弱幅度可以看出,降幅范围为13.46%—28.1%,历时1—2.7个月不等,大致我们可以确立的周期在1—3个月之间。

做空驱动

结合以往历史走势,我们可以总结出螺纹钢、铁矿石盘面比值高点形成的原因:静态过程中由于远月铁矿石贴水太大,新合约开出后创出的比值对应中长期高点;铁矿石远月深贴水结构叠加阶段性铁矿石下跌比螺纹严重;铁矿石远月深贴水结构叠加环保或去产能因素致使上涨趋势中螺纹钢比铁矿石涨得多形成的比值高点,后期铁矿石期货远月慢慢向现货靠拢,带动比值走低。

因此,从2016年以来螺纹钢、铁矿石各合约比值来看,一般认为进入6.0—6.2以上区间时沽空螺纹钢、铁矿石比值比较安全,随后比值将出现不同程度的走低。做多比值策略

情形及时间周期回顾螺纹钢、铁矿石历次比值走高的情形:铁矿石存在明显高估,下跌驱动及潜力相比螺纹钢更明显,如2015年春节之前,铁矿石贴水程度较浅时,其下行驱动更足,比值则呈走高趋势;贴水预期程度加深后,对应2015年后单个合约比值下行趋势中的阶段性反弹机会。从我们的比值矩阵来看,历次比值的走高大都是由于铁矿石的回调幅度比螺纹钢更大所致,即情形。此外,阶段性螺纹钢带动铁矿石上行行情,即情形也有可能出现。

时间周期:2015年后历次阶段性上行幅度为7.06%—12.64%,历时2周—1个月不等。

表为历次螺纹钢、铁矿石比值走高情形回溯(单位:元/吨,%)

表为历次螺纹钢、铁矿石比值走高情形回溯(单位:元/吨,%)

做多驱动

配合螺纹钢、铁矿石的产能周期,如果铁矿石出现明显的高估,且出现现货坚挺后走弱迹象,是比值趋势型走高的做多机会;伴随着钢铁去产能推进,若铁矿石需求大幅下滑,铁矿石下跌大于螺纹钢导致比值向上突破;受阶段性环保要求,钢厂限产对于比值形成的短期影响。配比问题

从做多或做空螺纹钢盘面利润的角度来看,螺纹钢、铁矿石之间配比为1吨∶1.6吨(手数配比约为6∶1),但这一组合头寸裸露风险明显过于偏向螺纹钢。从螺纹钢、铁矿石各自的波动率因素来看,我们采用盘面历史数据测出铁矿石和螺纹钢之间相对波动率之比大致在1.50∶1.87,我们更倾向于捕捉波动率的变化,套利过程中应减少波动率风险但又不完全覆盖掉波动率。

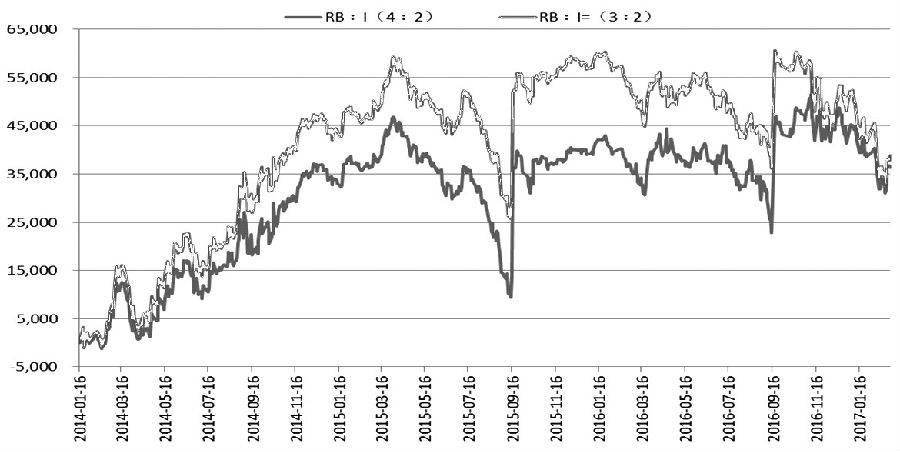

从资金等值的角度及以往的经验效果来看,大致可以采用2∶1或3∶2的配比。选定这两种配比以后,以螺纹钢10/铁矿石09合约做盈利及风险效果论证。

图4为不同配比下螺纹钢10合约与铁矿石09合约的收益效果测度(单位:元)

从资金占比来说,假如固定铁矿石手数相同,螺纹钢:铁矿石(2∶1)要比螺纹钢:铁矿石(3∶2)的资金占比更大,但从实际的损益波动率来看,显然3∶2呈现的损益波动率更大。因此,2∶1的配比更温和,即使方向看错,整体亏损程度也相对更为平稳,出于保守的策略,可在头寸上选择螺纹钢:铁矿石(2∶1)的配比。综合来看,两种配比中2∶1头寸风险偏螺纹钢,3∶2配比头寸风险偏铁矿石,在实际操作中可依据不同情形适当调置配比。

图4为不同配比下螺纹钢10合约与铁矿石09合约的收益效果测度(单位:元)

从资金占比来说,假如固定铁矿石手数相同,螺纹钢:铁矿石(2∶1)要比螺纹钢:铁矿石(3∶2)的资金占比更大,但从实际的损益波动率来看,显然3∶2呈现的损益波动率更大。因此,2∶1的配比更温和,即使方向看错,整体亏损程度也相对更为平稳,出于保守的策略,可在头寸上选择螺纹钢:铁矿石(2∶1)的配比。综合来看,两种配比中2∶1头寸风险偏螺纹钢,3∶2配比头寸风险偏铁矿石,在实际操作中可依据不同情形适当调置配比。

应用分析

前面我们分析了螺纹钢、铁矿石比值的四种情形,、分别对应比值上行,、分别对应比值下行。根据历史规律并结合铁矿石波动率大于螺纹钢的规律来看,形成、两种情形的概率更大,因此我们更倾向于选择符合这两种情形的比值入场。下面我们从螺纹钢、铁矿石的基本面来探讨当前哪种情形更合理。

铁矿石方面,长期来看供应过剩是客观事实,而从2016年4季度至2017年1季度,铁矿石价格坚挺的主要原因仍然集中在钢厂高利润下倾向于采购中高品位矿的结构性问题。从当前基本面来看,铁矿石港口库存处于历史高位,高低品结构性问题仍存,但随着后期外矿发货量变化,结构性问题或逐步缓解。钢厂目前生产积极性高,铁矿石库存维持在偏高位置,短期补库弱稳。后期铁矿石盘面如果冲高至90—100美元/吨及以上区间时,从产业格局来看属于偏高,即铁矿石再度冲高后仍可作为空头配置。

钢材方面,2017年总体供需更倾向于“钢材需求微降+供给端高限产”的格局。在需求端不出现大的变化预期下,阶段性钢材的矛盾仍将更多凸显在供给端(去产能+环保)。从当前基本面来看,螺纹钢利润已达历史高位推动钢厂生产积极性高涨,利润短期仍有延续性,但后期高炉增产、复产或在供给端对螺纹钢价格形成压力。

当前的社会库存高位已不是供给端最大的利空因素,主要原因如下:一是下游需求已有回暖迹象,1、2月房地产、基建均超预期,社会库存持续下滑;二是由于钢价坚挺,贸易商囤货意愿相比去年大大增强,整体抛压不大,并没有出现恐慌性抛售。此外,螺纹钢去产能叠加取缔中频炉产生的缺口短期仍无法弥补,螺纹钢价格以振荡偏强为主,但仍需警惕风险。

综合来看,当前铁矿石若再度强势冲高后存高估嫌疑,而螺纹钢以振荡为主,短期比值落入矩阵情形、是大概率事件。若后市需求不确定,螺纹钢、铁矿石整体转入跌势,结合铁矿石波动率大于螺纹钢,情形发生概率更大,可在沽空铁矿石的同时,做多螺纹钢对冲风险。但若后期钢厂维持高利润下,铁矿石也很难出现深跌,即阶段性走高所要求的驱动条件更为苛刻,风险收益比相对较差。

从中长期的角度来判断,若螺纹钢新开合约的贴水幅度不大,而对应的铁矿石合约若仍维持深贴水结构,可维持做空比值的策略,随着后期铁矿石贴水逐步修复且波动率大于螺纹钢,后期大概率落入情形中,仍是要重点关注的策略。

(作者单位:信达期货)

(责任编辑:谢涵瑶 HF044)和讯网今天刊登了《螺纹钢、铁矿石比值交易策略的应用分析 》一文,关于此事的更多报道,请在和讯财经客户端上阅读。