客服热线:

客服热线:

欧洲垃圾债收益率跟美国10年期国债收益率差不多,中国债务对经济增长的刺激作用越来越小,这两个方面的转向或许酝酿着一场全球性经济危机。

欧洲垃圾债收益率跟美国10年期国债收益率差不多,中国债务对经济增长的刺激作用越来越小,这两个方面的转向或许酝酿着一场全球性经济危机。

第一黄金网12月22日讯 目前全球市场似乎进入了一个“荒唐”状态——欧洲垃圾债收益率跟美国10年期国债收益率差不多,促成各种市场扭曲的是全球央行长年以来的大规模宽松,而接下来央行们就要相继收紧政策了。

此外,中国的债务在不断攀升的同时,对经济增长的刺激作用却越来越小。GnS Economics公司的CEO Tuomas Malinen认为,这两个方面的转向或许酝酿着一场全球性经济危机,而中国是全球经济转折点的关键一环。

CEO Tuomas Malinen在赫芬顿邮报上写道:

我们认为中国是全球经济的关键,而经济变坏的转折点比许多人预期的更近。随着中国债务刺激的有效性大幅下滑,同时债务水平还在不断升高。与其拖延时间等待更严重的情况爆发,我们认为中国会暂时做出让步允许经济增长放缓。

当中国开始撤除债务刺激时(或者说债务对经济增长无效了之后),全球经济增长就会因此少了一个重要的支撑。全球宏观经济将随着企业利润的下滑而跌倒。资产市场也会因为少了央行的政策助力而出现急速下跌。

随着全球央行和中国都开始收紧政策,2018年看上去将是市场经济回归的一年。而对于那些依靠人为印钞而火起来的资产,则意味着崩盘。

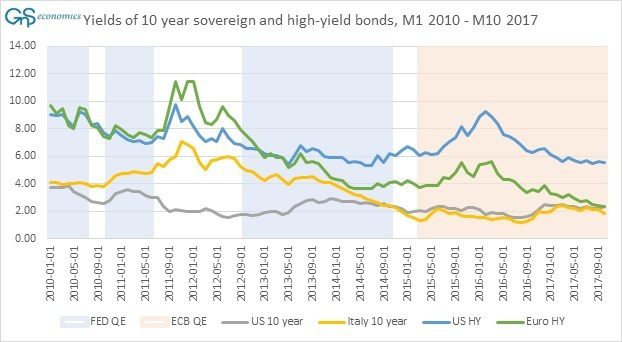

从下图中可以看出,在央行长期持续宽松的环境下,从收益率的角度来看,欧洲垃圾债的违约可能性接近甚至小于美国国债,“这显然非常荒唐”。

收益率图" alt="收益率图" width="550" height="302" border="0" vspace="0" />

收益率图" alt="收益率图" width="550" height="302" border="0" vspace="0" />

而随着全球央行开始收紧政策,潮水也会随之转向。在Tuomas Malinen看来,传导过程可能是这样的:

当恐慌开始蔓延,垃圾债市场可能率先下跌,企业债和最脆弱的一类主权债券紧随其后。这意味着许多金融产品的利率将瞬间飙升,银行、投资者、机构投资者和各类基金会试图守护多仓,从而导致各类资产市场进一步的恐慌,资产也将进一步遭到抛售,资产价格的下降又将导致资产负债表的恶化。

去杠杆和资产通缩的恶性自我强化循环将出现。那些经营状况较弱的银行(尤其是欧洲的)资产负债表会恶化,直至失去偿付能力。银行间利率和银行贷款利率会上升,一旦储户开始意识到问题的严重性,银行挤兑现象就会随之而来。

然后投资停滞,房地产价格和大宗商品价格可能出现大幅下跌。负债累累的家庭和僵尸企业就会违约、宣布破产。财富基金、非银行类金融实体、养老金和社保也会面临资产大幅缩水的问题……

但全球性经济危机的发生需要一个导火索,Tuomas Malinen称这个导火索可能会出现在中国。他认为问题可能不在于中国债务本身,而是在于中国债务对经济增长的刺激作用越来越小。因为从全球债务规模来看,近十年来中国是全球债务规模增长的主要贡献者。

全球债务" alt="全球债务" width="550" height="320" border="0" vspace="0" />

全球债务" alt="全球债务" width="550" height="320" border="0" vspace="0" />

金交所公告

为服务白银产业链业务需求,促进白银现货、期货、衍生的多层次市场体系发展...

2017年12月22日 13:13宏观

周四中国国家统计局总经济

师盛来运称,经过这几年调整,中国经济新旧动能转... 2017年12月21日 13:44国际

无论是增长指标、民生指标,还是结构、质量、效益的指标都清晰地表明,中国...

2017年12月21日 10:51宏观

中国社科院周三预计中国2017年国内生产总值(GDP)同比增长6.8%...

2017年12月20日 14:01宏观 增长继续保持强势,将中国2017年经... 2017年12月19日 13:09

宏观

中国社科院18日指出,按购买力平价计算,预计明年世界GDP增长率约为3...

2017年12月18日 16:07