客服热线:

客服热线:

美联储加息迷局:就业市场持续收紧 为何薪资增长难见起色?

2017年07月19日 10:53来源:第一黄金网

责任编辑:罗心芃

美联储加息迷局:就业市场持续收紧 为何薪资增长难见起色?

2017年07月19日 10:53来源:第一黄金网

责任编辑:罗心芃

就业市场持续收紧,为何薪资增长难见气色?这着实令美联储犯了难。工资增长缓慢,导致消费主导的通胀水平也难以达标,美联储经济学家们的模型可没有预见这样的结果。

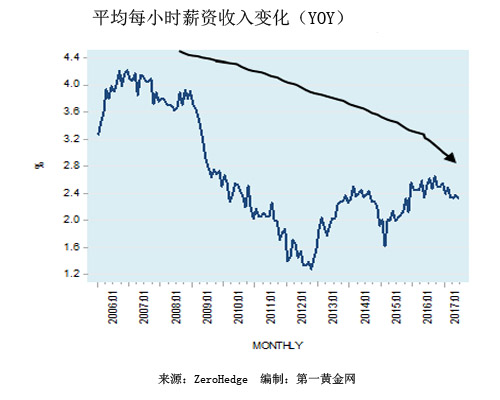

第一黄金网7月19日 非农数据,每月月初都牵动着万千投资者的心弦。美联储的所有政策变动锚定两大目标——就业以及通胀,而这两大指标非农报告通通占齐——失业率数据、就业人口变动状况以及劳动参与率反映美国就业市场情况,而平均时薪数据则反映美国劳动收入变动情况,直接影响美国通胀水平的变动方向。

美联储加息迷局:就业市场持续收紧 为何薪资增长难见起色?" alt="美联储加息迷局:就业市场持续收紧 为何薪资增长难见起色?" width="500" height="400" border="0" vspace="0" />

美联储加息迷局:就业市场持续收紧 为何薪资增长难见起色?" alt="美联储加息迷局:就业市场持续收紧 为何薪资增长难见起色?" width="500" height="400" border="0" vspace="0" />

本月初,美国劳动部公布的最新非农就业报告显示,6月份美国非农部门新增就业人口22.2万人,远好于市场预期的17万人。6月份美国失业率低至4.4%,仍处于历史地位,就业市场持续收紧。在众多企业反映招工难,甚至计划扩招海外雇员时,美国国内员工的时薪却仅较前月增加0.04美元至26.25美元,环比增加0.2%,低于预期值0.3%。

就业市场持续收紧,为何薪资增长难见气色?这着实令美联储犯了难。工资增长缓慢,导致消费主导的通胀水平也难以达标,美联储经济学家们的模型可没有预见这样的结果。

逐本溯源,虽然美国重回经济扩张周期,但员工时薪增长缓慢,我们或许可以猜测,这主要是由于实际产出增长放缓所致。

据美国政府数据显示,倘若依照工业产出计算,美国经济自2000年以来便开始增长逐年放缓(如图可见,美国1945年自2000年年初工业产量指数增长呈现显著上行态势)。由此,似乎可以推断出美国经济的潜在增长动能下滑,而实际工业产出增长缓慢便是导致劳工工资增长缓慢的主要原因。

美联储加息迷局:就业市场持续收紧 为何薪资增长难见起色?" alt="美联储加息迷局:就业市场持续收紧 为何薪资增长难见起色?" width="500" height="400" border="0" vspace="0" />

美联储加息迷局:就业市场持续收紧 为何薪资增长难见起色?" alt="美联储加息迷局:就业市场持续收紧 为何薪资增长难见起色?" width="500" height="400" border="0" vspace="0" />

对此,很多评论家也表达了相同的观点。美联储副主席史丹利·费希尔(Stanley Fischer)就曾表示,生产力增长的放缓是薪资增长缓慢背后的重要原因。

这一原因是很重要,但这只是解释美国就业迷局的开端。发现问题的征兆很好,但这并不是造成问题的原因。

就目前而言,倘若劳工创造实际价值的贡献逐步增长,高薪资当然能够实现。以实际价值计算,一名员工所创造的实际价值越多,他/她所能获得的报酬也必然越高。

而影响一名劳工生产力提升的重要因素在于其所拥有“基础设施”的数量及质量。有了更好的劳动工具及机器设备,单位小时内所创造的产出也理应增加,并反映为劳工薪资的增加。

通过以提高“基础设施”总量为目标而分配已有的实际财富池,单位劳工所获得资本品将会增加(即单位劳工的劳动工具及机器设备数量及质量的增加)。这种分配方式为高产量打好基础,进而能够形成实际财富的扩张以及工资收入的提高(获得了更高水平的基础设施劳工们能够提供更多的产品和服务)。

资本品信息及货币供应阻碍单位劳工资本品扩张的主要原因是政府及央行部门政策引起的货币超量供应。许多人相信,不论是政府财政部门还是央行,其政策制定对于刺激经济而言都是重中之重。在大众的观念中,对于商品及服务的需求刺激着经济增长,但出于某种原因在一定情况下社会需求不足,那么上述两大部门便需要挺身而出保障社会总需求增长,或至少确保不会下跌。

然而,促进经济增长的要素不只有消费需求。任何需求的产生都需要有财富创造的积累。通过生产对于他人有价值的产品之后,一个社会人才会执行其对于其他价值产品的需求。

而任何财政或是货币政策,其人为的刺激需求,会导向至背后没有生产沉淀的消费产生。举例而言,增量货币供应意在刺激经济发展但却引发了许多难以支撑其自身再生产的经济活动。这意味着这些经济活动会将实际财富从财富创造者手中剥离出去,反而弱化了财富创造者创造额外财富的能力。

值得注意的是,货币超发还为许多非生产性及泡沫性经济活动埋下隐患。财富没有被投资于再生产扩张,而被导向至财富消耗型活动,这便意味着货币超发引起而的资本浪费。与之相类似,货币政策中人为的降低利率以刺激社会总需求实际上也为非生产性活动提供支持——而这在自由市场环境中是不会出现的。

财富缩水的本源——金融去监管美国1980年年初开始的金融市场去监管可谓为大规模的“货币凭空创造”提供了良好条件。

当时支持金融去监管的人们表示,在金融市场中,更少的监管和控制意味着稀缺资源更加高效的运用,从而导致社会总财富的增加。

在自由金融市场当中这种理论确实没错,完全的市场化意味着资本配置的高效。但他们忽视了很重要的一点,只要美联储还存在,美国金融市场就不可能完全“自由”。

在美国现行的金融体系下,美联储这一“央行”角色的存在,其自身有着左右美国社会货币通胀水平以及通过部分储备金银行制度破坏实际财富创造的能力。

在这一体系下,银行越缺乏监管,越多的货币便能“凭空创造”,因而对财富创造过程造成的破坏也就越大。而在完全自由的银行体系下(无美联储干预),银行“凭空创造货币”的能力则被降到了最低。

在1980年代美国开始金融去监管之前,美国银行受到多重管制。银行业的业务方向基本由美联储来指引。由于美联储设定利率上限并对短期基准利率进行控制,美国银行业的利润空间实际上十分有限,因此业务也相对单一、“无聊”。

在以格拉斯-斯蒂格尔法案被废除为标志的美国金融业去监管正式开始之后,美国银行业进入激烈竞争及兼并时代。为维持收益,美国各大银行开始大量增发贷款,美国债务水平急剧攀升,因而货币总量也借由银行体系被数倍放大。

从AMS(衡量货币供应量的工具)指数变动可以看出,1959年1月至1979年12月该指数一直徘徊在1.0附近,而在进入1980年早起后,AMS指数逐渐飙升,并在2016年10月达到历史峰值2.2,2017年6月回落至2.1。

美联储加息迷局:就业市场持续收紧 为何薪资增长难见起色?" alt="美联储加息迷局:就业市场持续收紧 为何薪资增长难见起色?" width="500" height="400" border="0" vspace="0" />

美联储加息迷局:就业市场持续收紧 为何薪资增长难见起色?" alt="美联储加息迷局:就业市场持续收紧 为何薪资增长难见起色?" width="500" height="400" border="0" vspace="0" />

这种“货币的凭空创造”大大伤害了民众的实际存款。比起宣扬实际存款资本的有效配置,目前所谓金融去监管体系下宣扬的是银行如何以货币创造货币。

由上述分析可知,在当前的银行体系下,实际财富创造的过程遭到了削弱,因而劳工的薪资增速才难以见长。

美国经济学家穆瑞·罗斯巴德(Murray Rothbard)曾在他的著作《Making Economic Sense》一书中写到:

“许多自由市场的推崇者问我,为何作为一名自由主义、私有化以及去监管的支持者,我会支持美国银行系统的监管加强?现在来说答案十分清楚:只要部分储备金制度银行体系——这一全然与荣耀相悖的虚假合约的创造制度——尚存,美国银行业就不是一个合乎宪法的行业,提供的也不是合乎宪法的服务。”

此文出自于第一黄金网,如需转载,请注明原文出处。若未注明原文来源随意摘编、转载等,第一黄金网将保留追究权利。

国际

自从2015年12月美联储开始加息以来,全球金融市场就进入了流动性宽松...

2017年07月18日 17:38国际 政... 2017年07月18日 16:18

纸黄金分析

工行纸黄金价格最新报268.61元/克,涨幅为0.01%。黄金市场利好...

2017年07月18日 15:47国际 市场上操控... 2017年07月18日 10:11

国际

由于美国近期的经济

数据尽显疲态,尤其是通胀数据表现不佳,再加之耶伦上周... 2017年07月18日 07:13