客服热线:

客服热线:

鉴于美联储最近期上调利率只是加速了10年期国债和2年期国债利差的崩溃,若美联储不改变课程,重新实施量化宽松货币政策,那么,国债收益率逆转以及随后经济混乱只是时间问题。

鉴于美联储最近期上调利率只是加速了10年期国债和2年期国债利差的崩溃,若美联储不改变课程,重新实施量化宽松货币政策,那么,国债收益率逆转以及随后经济混乱只是时间问题。

近日,据Chris Hamilton 在Econimica blog发表声明称,在正常利率周期内,银行是用来存款及贷款的。银行的商业盈利模式取决于借款和存款之间利息差异以及长期贷款和短期贷款之间的价差。短期贷款和长期贷款之间的价差越大,银行的利润也越大。

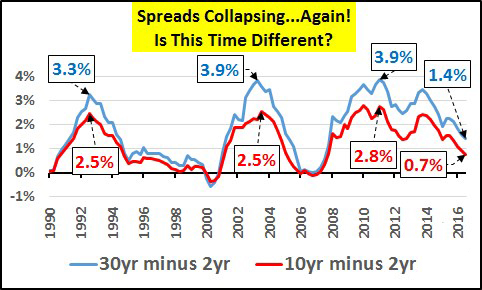

所以,当利差或价差开始萎缩时,银行的利润也随之萎缩。目前,利差已经从2011年的峰值下跌65-75%,并且正在加速下行,这值得注意。

下图显示了30年期和10年期国债减去两年期国债的利差。

30年期和10年期国债减去两年期国债的利差

下图显示了自2008年以来,随着量化宽松货币政策(QE)的实施以来美国10年期国债收益率走势。每一时期,当美联储开始实施QE计划时,收益率上升,10年期国债收益率减去2年期国债收益率利差开始扩大。每一时期,当QE停止或者逐渐减少时,收益率下降,同样利差缩小。自从美联储QE3逐渐消失,10年期国债收益率以及利差已经崩溃。

收益率走势" alt="美国10年期国债收益率走势" width="670" height="400" border="0" vspace="0" />

收益率走势" alt="美国10年期国债收益率走势" width="670" height="400" border="0" vspace="0" />

从下图可以看出,仅仅只是QE3的公布就停止了10年期国债收益率的下滑以及利差的下行。而由于量化宽松政策的实施,阴影部分显示的美国联邦基金利率(FFR)远低于0.看下图的国债收益率以及利差曲线,由于QE3的停止,国债收益率和利率继续恢复下行过程。

收益率和利率" alt="国债收益率和利率" width="670" height="400" border="0" vspace="0" />

收益率和利率" alt="国债收益率和利率" width="670" height="400" border="0" vspace="0" />

鉴于美联储最近期的上调利率只是加速了10年期国债和2年期国债利差的崩溃,如果美联储不改变课程,重新实施量化宽松货币政策,那么,国债收益率逆转以及随后的经济混乱只是时间问题。