客服热线:

客服热线:

2019年首季,汽车行业延续了2018年的“萧条”。

智通财经APP了解到,根据中汽协数据,2019年首季,国内汽车销量637.24万辆,同比下降11.32%,乘用车销量526.28万辆,同比下降13.72%,而新能源汽车销量29.89万辆,同比增长达1.1倍。

2018年6月份以来,汽车行业销量开始出现负增长,且月渐恶化,但新能源汽车销量却能够逆势且保持高增长态势。2019年1-3月,乘用车销量分别下滑17.71%、17.35%以及6.88%,而新能源汽车销量却分别增长138%、74.4%和110%,存量市场下,新能源化的替代加速。

以下为2018年6月份以来乘用车及新能源汽车月销量增速情况:

下面,我们将具体看看各大车企在2019年首季度的销量表现。

不忍直视:惨跌的销量

由于春节因素,2月份往往是车企一年之中销量最差的月份,但随着节后返工,3月份销量逐渐回暖,因此从3月份销量环比看,行业会有比较大的增幅,从各个参与者的销量数据中,基本都会有此表现,环比意义不大。

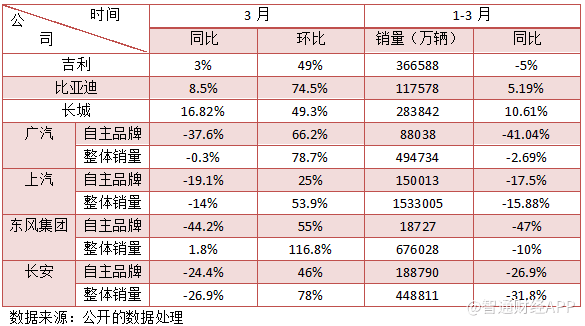

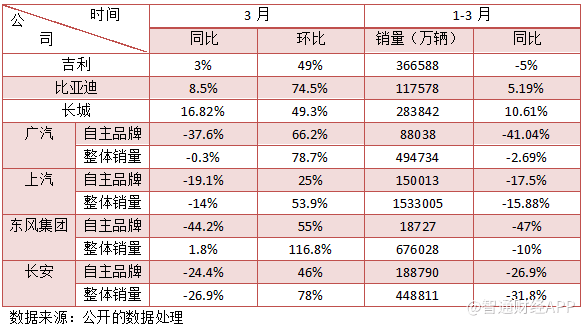

2019年首季度,行业销量持续萎靡,从参与者的销量数据看,销量大都是下滑的,仅有两家同比实现正向增长,即比亚迪(01211)和长城(02333),首季销量分别增长5.19%和10.61%。吉利3月份同比仅增3%,首季下滑5%,一方面是行业持续萎靡影响,另一方面是2018年同期增长(39%)较快影响。

长城汽车在首季度销量中表现较为显眼,主要是哈弗系列销量大幅回暖,首季增长14.13%,而2018年同期销量下滑为18.56%,此外,该公司的中高端WEY系列首季销量下滑了38.02%,此次销量增长主要得益于哈弗系列。

以下为各大车企在2019年首季的销量表现:

上汽、广汽、东风以及长安的自主品牌销量下滑幅度均挺大的,首季销量分别下滑41.01%、17.5%、47%和26.9%。广汽自主品牌在2017年比较强势,2018年后就落伍了,而上汽在2018年销量仍保持强势,2019年首季度才出现脱队,东风和长安自主品牌销量一直都是处于下滑状态。

上述四大车企的主要生产销售车型的并非是自主品牌,而是合资品牌,但由于行业萎靡,合资品牌也不好过,因此首季整体销量均是下滑的,其中长安整体销量下滑幅度达31.8%,广汽整体销量仅下滑2.69%,主要是该公司合资品牌中,日系车占据主要份额,而日系车表现强劲。

从品牌上看,首季度自主品牌、法系、美系及德系销量均出现不同程度的下滑,分别下滑为20.73%、60.33%、24.72%以及7.15%,日系和韩系车录得正向增长,分别增长为5.3%和2.94%。美系车销量下滑较大主要是贸易摩擦持续影响,而自主品牌受到政策开放,以及合资品牌降价竞争影响较大。

以具体的合资品牌来看,首季度日系车的广汽丰田、广汽本田、东风本田以及东风日产分别录得增长45.48%、11.41%、10.76%以及4.76%,德系车卖的比较好的是北京奔驰和华晨宝马,分别增长16.3%和17.03%,不过上汽大众下滑了8.8%,由于权重大拖累了德系车整体销量。

不过最近出现西安奔驰漏油事件,若持续发酵,可能会对奔驰销量产生一定的影响,奔驰、奥迪和宝马均是高端品牌(进口为豪华车),形成较大的竞争关系,对奥迪及宝马带来一定的消费替代市场,但短期内影响不会很大,宝马维持销量强势预期要高于奔驰。

美系车就不行了,首季度上汽通用销量下滑13.1%,长安福特销量下滑达71.8%,韩系车中北京现代销量增长9.1%。此外,东风雷诺、神龙汽车以及广汽菲亚特合资品牌首季销量分别下滑72.05%、57.7%以及41.32%。

以下为各大合资品牌车首季销量情况

自主阵营:SUV市场压力凸显

上文谈到自主品牌以及合资品牌首季度的销量表现以及增长情况,两大品牌内部均出现了分化,强势企业和弱势企业分界明显,但整体而言自主品牌未来的压力仍是非常大的,主要来自合资品牌日系车以及竞争压力下的各大合资品牌降价形成的竞争。

就自主品牌而言,吉利首季度虽然出现下滑,但强势品牌仍在,长城首季表现亮眼,主要是哈弗系列贡献,中高端WEY系列表现并不容乐观,后期仍值得观察,而比亚迪则是在新能源上强者愈强,后来者门槛越来越高。上汽自主品牌还是有机会的,2018年销量强劲,2019年首季后仍可能会重回增长强势。

2019年首季,吉利的帝豪位居轿车销量排名第六,博越位居SUV销量排名第五,上汽荣威i5位居轿车销量排名第九,宝骏510位居SUV销量排名第二,宝骏730和宝骏360分别位居MPV销量排名第三和第四。长城主要靠H6在SUV打响名声,排名第一,广汽在轿车及SUV上均没有挤进前十的品牌。

以下为轿车、SUV以及MPV销量排名前十的品牌车型:

在轿车这块,自主品牌相对于合资品牌来说较弱,且品牌销量差距明显,竞争压力很大,不过在SUV这块,自主品牌占据了绝大份额,主要为长城、上汽、吉利和长安。近年来SUV销量不景气,导致长城哈弗系列销量下行,故而谋求转型生产中高端WEY系列。2019年首季,SUV销量下滑14.18%,销量占比乘用车43.3%。

整体来看,SUV市场表现较轿车弱,且也面临合资品牌的竞争,2019年3月,自主品牌的SUV销量下滑了19.6%,而日系、德系以及韩系SUV品牌车销量分别增长24.2%、38.5%以及49.3%。因此,SUV不再是自主品牌的强大壁垒,在轿车和SUV这两块,均要面对合资品牌的强烈竞争压力。

在新能源这块,比亚迪龙头位置不可动摇,根据乘联会的数据,2019年首季品牌销量排名前十的均是自主品牌,其中前五名比亚迪占据了三席,销量占比达65.7%,比亚迪的元EV首季销量24155辆,位居第一,比亚迪e5和比亚迪唐DM位居第三和第四。此外,北汽EU系列排第二,吉利的帝豪EV排第五,长城欧拉R1排第九。

业绩预测:看好龙头

从销量看业绩,2019年首季度业绩各大车企都不会很好看。吉利销量首季下滑了5%,不过该公司在2018年年报中,平均单车价格逐年提高,中高端领克销量上来对收入有一定的支撑,预计收入仍能实现正向增长。比亚迪保持新能源领域的强势地位,主要增长来源于新能源车型,首季收入增长预期较为确定。

而长城虽然整体销量实现正向增长,但中高端下滑幅度较大,对收入增长预期不会很高。对于其他车企,虽然有些车企的合资品牌录得正向增长,但整体销量均呈现不同程度的下滑,预计收入大概率录得负增长。整体业绩预计表现看,2019年首季还是看吉利和比亚迪两大车企。

综上看来,2019年首季,各大车企都很忧伤,因为即将上交一份令投资者很不满意的季度成绩单。实际上,对于自主品牌来说未来的压力更大,在第二季度生存将更艰难,特别是SUV领域的车企,合资品牌不断蚕食市场份额,对自主品牌构成较大的销售压力。

可以预见,各大车企将展开价格生存战,优胜劣汰,强者愈强将成为行业趋势,吉利作为自主品牌龙头,以及比亚迪作为新能源汽车的龙头将持续保持强势地位。