客服热线:

客服热线:

智通财经APP获悉,法巴发表研究报告表示,2019年首季季节性强劲信贷增长将有助该行所覆盖的内银股平均每股盈利,按年升幅由2018年的5%水平升至首季的7%水平。

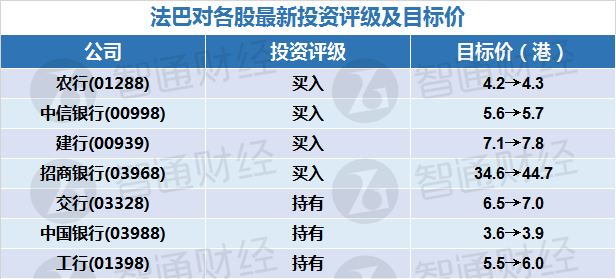

不过,该行指借贷增长放慢及净息差压力提升,加上缺乏降准政策,将拖累之后数季的每股盈利增长(但农行(01288)将于第二季起重新加速增长,因为A股配股摊薄的影响将会消失)。法巴将内银股2019及2020年每股盈利预测分别下调3.6%及5.8%,每股派息下调7.0%及8.8%,以反映净息差及非利息收入减少,以及信贷及资本成本上升。该行全在线调内银H股目标价(见另表),并偏好资本水平较佳的建行(00939)及招行(03968)。

法巴更新对各内银股的投资评级及目标价,给予农行(01288)、中信银行(00998)以及建行等“买入”评级;给予交行(03328)、中国银行(03988)和工行(01398)“持有”评级。