客服热线:

客服热线:

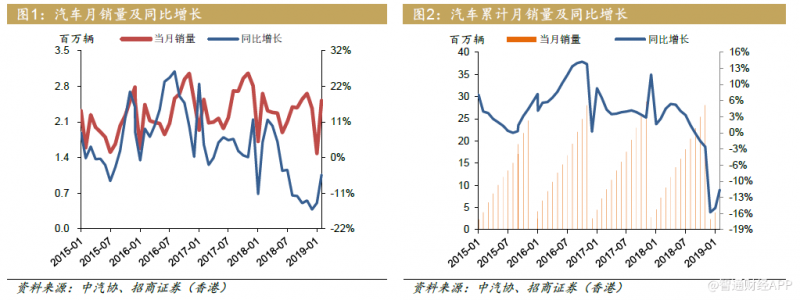

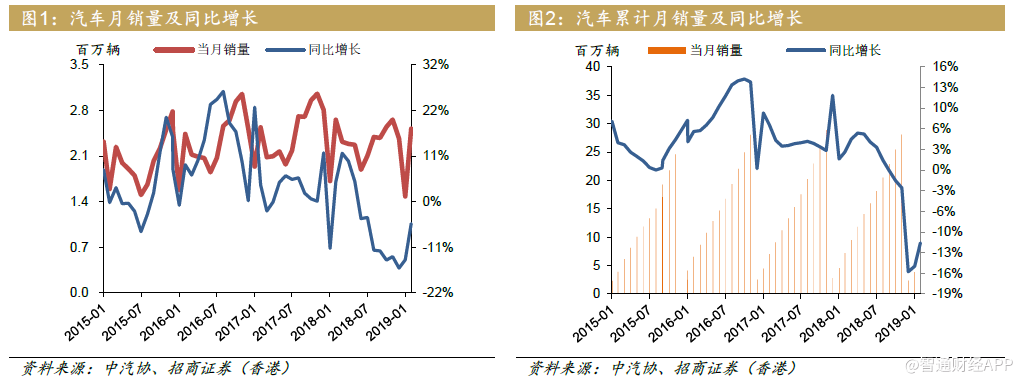

智通财经APP获悉,招商证券发表研究报告表示,汽车汽配三月销量同比下降5.2%,跌幅收窄释放行业筑底信号,但数据存在增值税改革扰动。库存仍位于警戒线之上,行业整体复苏程度仍有待观察。一季度股价反弹已反映情绪面改善和估值修复,二季度进入复苏验证阶段,重点关注吉利汽车(00175)和中升控股(00881),注意逢低吸纳提高安全边际。

中汽协数据显示,3月行业销量为252万辆,同比下降5.2%,获得连续9个月同比负增长,降幅已收窄至个位数,出现行业探底回暖积极信号。增值税率下调预期导致市场观望情绪,但销量改善程度优于预期,估计是受经销商在增值税下调前突击提车以获取进项税/销项税的税差所致。4月部分厂家因增值税率调整而下调出厂价,市场观望情绪有望转化为实际消费,对4月终端销量有一定提振效应,但行业整体复苏程度仍有待观察。维持对汽车行业的“中性”评级。

报告显示,吉利汽车3月销量12.5万台,同比增长3%,均显著优于行业整体,市占率稳步扩张。华晨中国(01114)3月份宝马销量4.7万辆,同比增站34%,增速呈逐月放大趋势。长城汽车(02333)三月销售量10.3万辆,同比增长17%,其中哈弗SUV增长18%,领跑SUV市场,但高端品牌WEY销量仍低迷。北京汽车(01958)三月销量5.2万辆,同比增长29%,其中北京现代销售量同比下滑9%。

招商证券重点推荐吉利汽车和中升控股,一季度股价已反映情绪面改善和估值修复,二季度进入复苏数据验证阶段,汽车股宽幅震荡可能性加大。给予吉利汽车、福耀玻璃(03606)和中升控股“买入”评级,目标价分别是20.3港元,29.5港元和23.1港元。