客服热线:

客服热线:

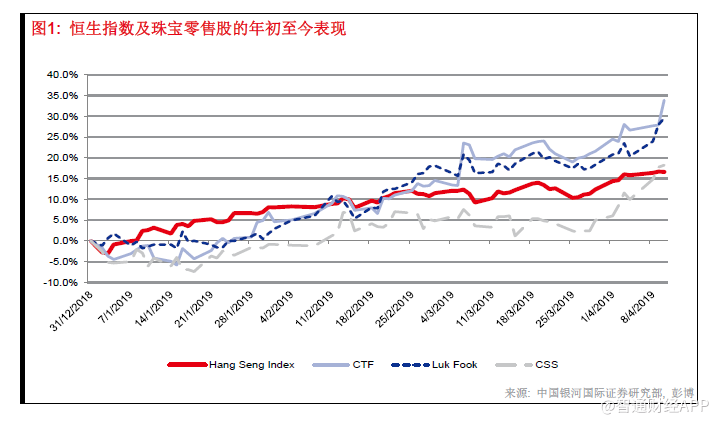

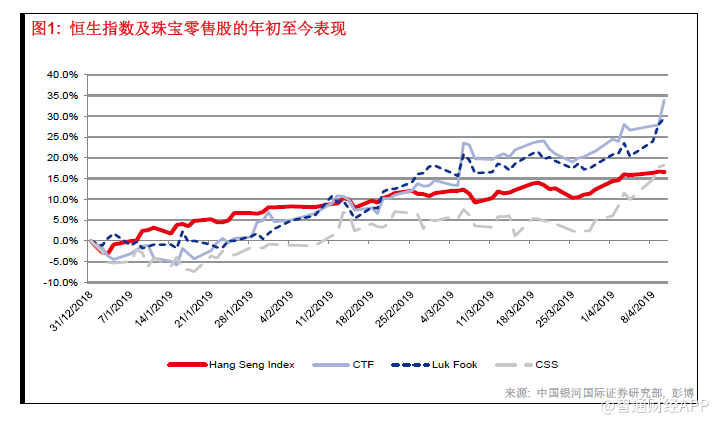

智通财经APP获悉,中国银河国际证券发表报告,由于前景略为改善,上调了周大福(01929)和六福(00590)的目标价,分别给予“持有”和“买入”评级,给予周生生(00116)“买入”评级,暂时维持周大福“持有”级,因其估值较同业昂贵。

报告指出,领先的香港珠宝零售商仍可通过在中国内地开设更多商店取得市场份额,但预期同店增长不会有强劲表现。 虽然一些宏观数据仍将稍弱,但是似乎市场情况正在改善。股票 市场带来的财富效应也对珠宝行业有利。 在审视过周生生业绩后,该机构认为行业是有理由获得重新估值,较看好六福和周生生的重估潜力,两者的市盈率都较低。

机构表示,尽管中国经济在短期内仍面临不少挑战,但对整体消费行业的看法好转。因中美贸易谈判没有预期般那么具挑战性,市场情绪在2019年一季度变得更为正面。此外,市场一直期待中国政府在二季度进一步推出刺激措施。这使香港和内地的股市反弹,预计这会产生财富效应,从而在一定程度上刺激中国的消费,这情况至少会在2019年上半年内发生。

机构近期检查销售渠道和周生生的2018年业绩均反映,虽然内地经济有所转弱,但香港的珠宝品牌表现相对仍然不俗。此外,尽管同店销售增长可能并不十分强劲,但香港品牌仍可通过在内地低线城市开设更多店铺来实现一定增长,较看好珠宝零售商在大众市场的发展。机构继续对港资品牌持正面看法,因为它们有能力推出具竞争力的产品,即使整体市场规模难以大幅扩张,珠宝零售商仍可通过取得更多市场份额(例如从较小的A股同业)来实现增长。

机构认为,若现在仍可以重新买进该板块。在2019年4月下旬开始,香港和A股上市的珠宝股均将公布季度数据/年度业绩。早前发布的LVMH令人鼓舞的一季度数据,这或是一个正面的信号。