客服热线:

客服热线:

从暗盘到上市首日,康希诺生物-B(06185)无疑是未盈利生物药企中的当红炸子鸡。毕竟,其带着90.83倍的超额认购让暗盘暴涨34个点,首日更是最高冲至35.8港元,飙升62.05%,这不仅对亏损的生物药企、就算整个医药板块而言,都属一骑红尘。

更让人惊奇的是,盘口席位全是大行扫货。从智通财经APP数据中心显示,卖出多为打新账户,而渣打银行、工银国际、汇丰、摩根、德意志等券商均在净买入券商。截止4月13日,渣打代持股比例高居9.5%,约1260.9万股;小摩代持1113.03万股,约8.39%;大摩持股531.9万股,约4.01%。这态势和牛股药明生物(02269)的券商持股如出一辙。

外资大户的青睐,顿时让康希诺享受到了一线白马股的待遇。就连4月12日,较前一个交易日收市价折让约46.47%,全面行使超额配股权发行445.04万股H股,该股也仅仅只是出现轻微震荡。而截止发稿,该公司上市的12个交易日,其股价累计涨幅超过39%,市值增加近46亿港元。

康希诺的人和投资者的情怀

外资席位如此踊跃,究竟看中了康希诺什么?

据智通财经APP观察到,市面主要两个观点:一是人与情怀;二是高端疫苗市场的空白。

说到人似乎有点虚,要知道生物医药领域可谓是人才辈出,港股生物医药领域的高管几乎清一色地有着诺华、辉瑞、强生等世界一流药企的从业经验,然后出于各种原因回国创业。

拿港股新规下的第一家上市的生物药企歌礼制药-B(01672)来说,其创始人吴劲梓就是一位在万特、诺华、安进、GSK等跨国药企担任过高管的美籍华人。只不过,该公司股价因2018年大环境走势颇为震荡,截止目前已经跌去了52个点,被投资者调侃为“歌礼制药,只要割你。”

最重要的,歌礼制药最重要的产品——抗丙肝药物戈诺卫并没有展现出“超强”的市场效应。因为戈诺卫的对手国内唯一一个全口服、泛基因型、单一片剂的丙肝治疗新药 “吉三代”(丙通沙)已经在2018年5月正式获批在国内上市,其上市时间比戈诺卫仅早数天,但紧接着在当年9月5日国务院政策例行吹风会上,吉三代被宣布纳入2018版国家基药目录。

并且,国家卫健委副主任曾益新直接指出,“新上市的丙通沙(吉三代)可以治愈丙肝,是医学上的一个重大突破。希望丙通沙(吉三代),可以更多地造福国内的丙肝患者。”从政策上来看,一旦吉三代进了国家医保目录,根本就没有戈诺卫什么事了。

当然,你可能会说,吉三代目前定价2.3万一瓶,每疗程价格近7万元,虽然远低于美国每疗程8.4万美元,但就经济角度,并非中国患者最佳选择,同时纳入基药目录也并不等同于纳入医保目录按比例报销,可不要忘记了,进入医保才能收获更大的市场,真正变成“官方产品”,足能通过“量”带动价格。

同样,康希诺的团队也全来着世界一流大企业。该公司招牌人物宇学峰曾出任赛诺菲巴斯德高管多年、首席科学家朱涛也曾在赛诺菲巴斯德担任高级科学家;邱东旭为ChinaBio LLC任职总经理;中国第一批博士的毛慧华曾惠氏及恩度制药,身居质量管理总监一职……

姑且不论CEO宇学峰,单提朱涛,其成就足以让人惊叹,康希诺国产埃博拉疫苗便是出自其手,并且与跨国企业的竞争产品相比,该产品展示出更佳的稳定性且不需要超低温储存条件。

有实力,有技术,外资肯定看好“人”,何况买“科学家股”已成为市场的时尚与情怀,因为相比以前港股的传统产业(房地产、老牌金融、原材料等等),原来香港市场的投资者思维也在转型:没多少科技含量的企业,市场关注的热情越来越低,给出的估值也越来越低。

所以,人与情怀相辅相成,股价不涨也说不过去。

高端疫苗空白市场与潜力

当然,抛开情怀之“虚”,康希诺的疫苗技术、面对的市场明显是外资偏爱的“实质”。尽管在生物医药圈有一句黑话:“没有能做生物创新药的才会选择疫苗端口。”的确,从本质上来说,疫苗属于生物制剂的一种细分领域的延伸,但这不能掩盖疫苗庞大市场的事实。

智通财经APP了解到,受全球对疫苗接种日益增加的需求、政府及国际机构的支持以及研发新疫苗等综合因素推动下,2017年全球疫苗市场规模为438亿美元,五年复合增长率8.7%,预期2030年市场规模达1000亿美元。

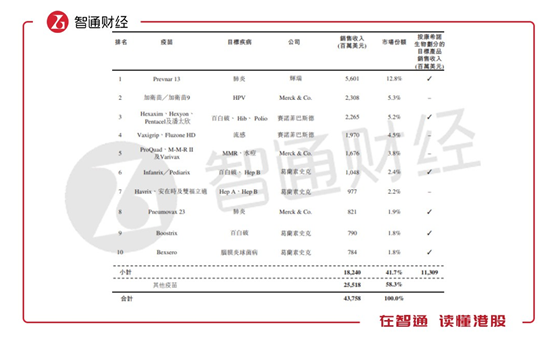

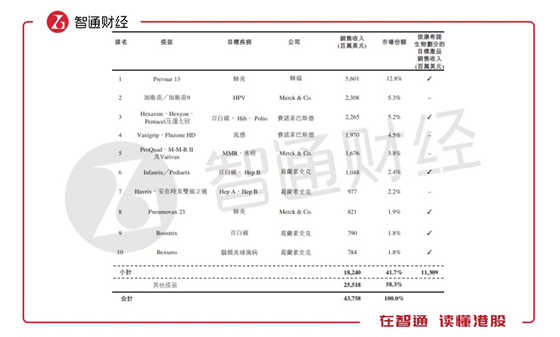

规模庞大,可全球疫苗集中度异常高,其中十大重磅疫苗产品市场份额占41.7%,分别由默沙东、葛兰素史克、辉瑞和赛诺菲四大跨国药企掌握,约占据全球中份额80%以上。比如市场份额最高的为辉瑞Prevnar肺炎疫苗,市场份额12.8%。

市场尽管被“四大家”控制,但并未妨碍国内市场的扩容。2017年,中国疫苗市场规模也达到253亿元,五年复合增长率6.2%,预计2030年市场规模将达到1065亿元,复合增长率提高到11.7%。

复合增长率至高,在A股*ST长生事件的影响下,大众也知道了国内疫苗企业,尤其是低端疫苗企业的暴利。只可惜,康希诺走的是高端疫苗,暴利显然与其无缘。

2016年、2017年以及2018年,康希诺净利润分别亏损4990万元、6450万元、1.38亿元。亏损并非“吃喝玩乐”,而是加大了研发投入,如2016年、2017年,康希诺在研发发面的投入分别为5170万元、6810万元。

未盈利公司“下血本”,肯定是获得些许东西的。智通财经APP观察到,截至目前,康希诺生物的疫苗品种涵盖了肺炎、肺结核病、埃博拉病毒病、脑膜炎、百白破等12种疾病领域,有15种在研疫苗。

就产品研究生产阶段而言,其拥有预防脑膜炎球菌感染和埃博拉病毒三项临近商业化疫苗产品。

不刻意去讨论埃博拉疫苗的市场,因为按市场推算,2030年,埃博拉疫苗有望达到2.954亿元,复合增速高达28.3%,市场空间充满想象。就说在研的DTcP疫苗,其研发涵盖所有年龄层的疫苗组合,国内只能生产应用于二岁以下的儿童及婴幼儿的抗原组分不明确的疫苗,且成人市场尚属空白。

而且康希诺研发的青少年及成人的DTcP疫苗相对于Boostrix和Adacel世界级疫苗,有更好的配方和免疫原性。在市场方面,2017年国内DTcP疫苗市场规模为17亿元,预计2030年达到86亿元,复合增速12.9%。