客服热线:

客服热线:

胜狮货柜(00716),这个全球第二大的集装箱制造企业,正在与新加坡、张松声告别。

于新加坡,这是胜狮集团诞生的母地,其一度曾是新加坡制造的骄傲;于张松声,这是家族企业的重要组成,亦是其持续经营了30年企业。

3月底,胜狮发布公告称,拟出售5家中国集装箱附属公司,作价35亿至40亿元。“潜在出售事项有利于集团实现传统业务的转型升级,把现有业务重心转移至物流服务业务和特种集装箱的生产、研发和销售”。

业界普遍认为,这是张松声拆分成立时间长达51年的家族企业的开始,未来胜狮可能会整体出售。目前尚未知晓哪家企业是最后的接盘者,但业内普遍将这一目标指向了中国远洋海运集团有限公司(“中远海集团”)。

不过,在面临行业增收不增利、行业利润落如纸片的情况下,在胜狮的市值仅有31亿港元的前提下,最终五间公司能否获得最终35-40亿的估值,仍是一个大大的问号。

出售胜狮的故事

放在两年前,张松声无论如何也想不到会出售胜狮。

甚至在集装箱业务回暖的2017年,中远海集团要收购胜狮货柜母公司太平船务的传闻即尘嚣直上之时,张松声——这位太平船务董事总经理直接出面辟谣,“绝对不会卖!这是我从我父亲那里继承的一家50年的家族企业,我们希望把它继续经营下去”。

其言掷地有声、振聋发聩。

1年之后的2018年7月4日,胜狮货柜将惠州太平货柜的100%股权出让予惠州市顺景源实业,作价为现金7.35亿元人民币;7个月之后的2019年3月19日,张松声再将中国国内5家公司(核心是三家集装箱制造厂)出售,作价35-40亿元。

成立于1988年的胜狮货柜,在第二年即建立了自己第一家集装箱工厂,并于1993年在香港上市。数据显示,胜狮货柜旗下11个工厂超过100万TEU的年生产能力,是仅次于中集集团的全球集装箱制造商,占据2018年1季度全球集装箱制造市场的20%。

30而立,但恰好30岁的胜狮选择了清盘:加上已关闭的天津工厂,一年内胜狮共计关闭、出售了其近一半的集装箱制造工厂,而这或许仅仅是开始。面临集装箱制造业的红海竞争、产业多年增收不增利的大背景之下,太平船务或许想将全部精力放回到航运主业上。

事实上,正是因为糟糕的财务数据,胜狮的出售才在在情理之中。 自从2008年金融危机以来,全球集装箱需求量增长基本停滞或稳定低速增长,一直维持在300~350万TEU之间,其中:干箱需求更是停滞在250~300万TEU,特殊年度甚至低于200万TEU(比如2016年),中国主要集装箱港口吞吐量增长明显放缓甚至停滞也证明了这一点。

从行业利润上看,集装箱行业销售净利润率多年维持在3%左右的低水平。翻开胜狮货的历年财务报表,剔除非经常损益、财务成本以及所得税等因素后的EBIT口径的销售利润率近6年仅为1.5%,名义销售净利润率数据更是显示一半的年度是亏损的。

从剥离的公司来看,其主要从事干箱、冷箱的生产。胜狮也在公告中称,“潜在出售事项有利于集团实现传统业务的转型升级,把现有业务重心转移至物流服务业务和特种集装箱的生产、研发和销售,从而帮助集团实现在集装箱领域的差异化发展战略”。

35-40亿元的估值疑问

资料显示,胜狮出售的五家全资公司为:启东胜狮能源装备有限公司、启东太平港务有限公司、青岛太平货柜有限公司、宁波太平货柜有限公司及胜狮货柜管理(上海)有限公司。

这五家公司业务包括制造干集装箱、特种集装箱及冷冻集装箱、提供集装箱码头服务以及提供集装箱制造技术及研发服务,核心业务是位处青岛、启东和宁波的三家集装箱制造工厂,总产能为78万TEU,占据胜狮2018年135万TEU总产能的57.8%。

拟收购胜狮工厂投产时间一览

不过,在智通财经APP看来,78万TEU的产能最终能否获得35-40亿人民币的对价,仍是一个未知之数。

从资本市场估值来看,截止4月12日,胜狮货柜的市值为31.4亿港元,且对应的是135万TEU的产能,最低35亿的对价已远超其市值;胜狮财务收率过去三年的平均主营业务利润是负数,受限于激烈的市场,上市多年来有数个业绩年景利润为负。

从行业的角度,集装箱行业总体上仍属于劳动密集、资源消耗型产业,在2016年以前集装箱产品中占绝对多数的“普通运输集装箱干箱项目”仍处于国家《产业结构调整指导目录》中限制类。而随着中国土地和劳动力成本的上升,向东南亚的转移成为一个新趋势。

问题由此而来,如果接盘企业以35—40亿元的价格区间收购,那么其对胜狮未来几年的年收益预测要超过5000万美元?

故此,除非交易不包括这五家公司的债务,否则当前35-40亿人民币的估值或让买方望而却步。

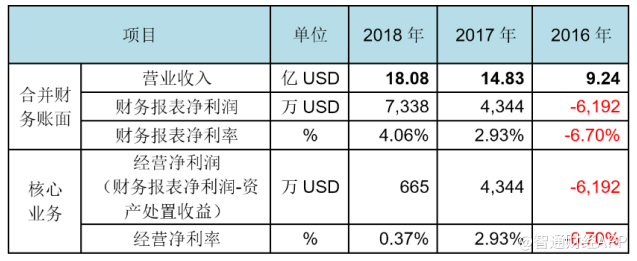

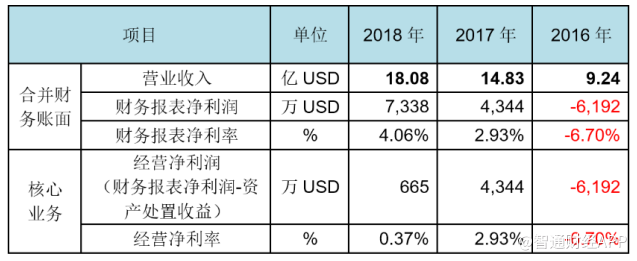

但对胜狮的利好是,倘是出售成功,则可一次性增加公司的收益。资料显示,2018年胜狮股东应占净利为7225.2万美元,同比增长74.3%。但如果去除惠州太平货柜的出让获得的6560.4万美元的一次性收益,则净利润仅为664.8万美元,同比下降84%。

谁最终能成为胜狮的白衣骑士?