客服热线:

客服热线:

截至4月15日上午,恒生指数年内涨幅超16%,一扭2018年颓势,第二次冲上3万点大关,好不痛快。

但细看各板块,内银股算是其中估值修复比较缓慢的一个。年初至今,内银股涨幅9.95%,远低于恒生指数涨势。且经过前期的上涨后,内银股指数已横盘整理两个多月,当前PB仅有0.731倍,低估优势明显,而在近期公布的信贷及社融数据显示经济有所企稳。

在低估+短期经济企稳的刺激下,内银股或将有所表现,筛选出其中的“黑马”,提前布局或许能有收获。

为此,智通财经APP整理了前十大内银股2018年的Q4详细数据,对其逐一分拆,以发现其中蕴藏的机会。

净利润同比增长分化

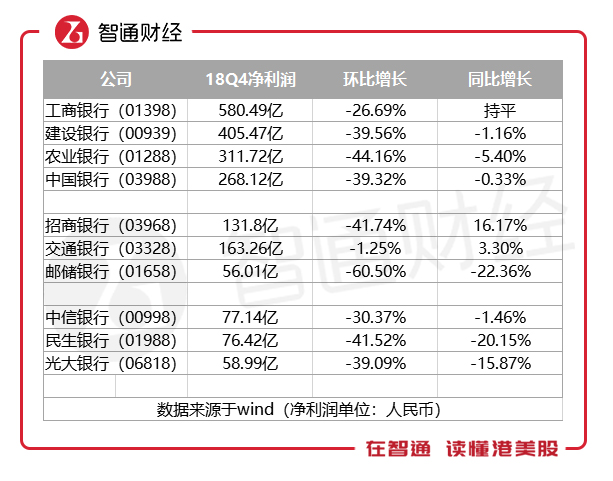

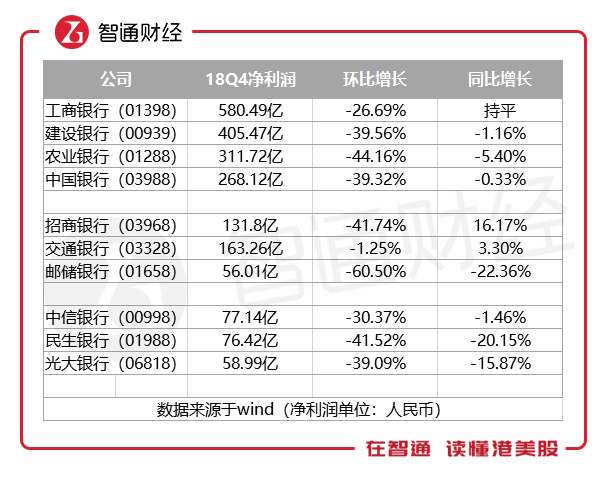

从净利润看,2018年第四季度的整体业绩不尽如人意。

与第三季度相比,净利润在四季度均有不同程度的下滑,这主要是季节因素的影响,除了交通银行(03328)环比跌1.25%,其他银行净利润环比均大幅下跌,邮储银行(01658)则直接腰斩,跌超60%。

为消除季节因素,采用同比方法更能体现银行的经营情况。与去年同期相比,各银行净利润则有所分化。其中,工商银行(01398)、招商银行(03968)、交通银行三家录得同比正增长。招商银行增速最为亮眼,同比增16.17%,交通银行亦增长3.3%。

与之相反的,是其他银行净利润的同比下滑。邮储银行、民生银行均跌超20%,中国光大银行也跌超15%。这说明,在面对同样低迷的经济环境时,不同的银行会有不同的结果,而这,正是检验银行能力的“试金石”。

不过,单看净利润较为单一,因为净利润受净利息收入、净手续费收入、资产损失减值计提三大项目影响,逐一对各项目分解对比,才能看得更加清晰。

工、建、农三行净利息收入表现欠佳

净利息收入可分解为资产规模以及净息差,资产规模增速越快,说明银行的扩张能力也就越强。

从具体数据看,在资产规模的扩张上,也有所分化。四大行中,仅有中国银行(03988)环比增1.62%,工商银行则跌1.77%。而股份制银行有所表现,较为亮眼的是招商银行和中信银行(00998),总资产环比增速分别为3.69%、3.58%。

除了工商、建行、农行环比下跌外,其他7家均录得正增长。整体上看,资产规模对净利润是正面促进的。

净息差方面,四大行中,工行、建行、农行在下半年的净息差较上半年有所下滑,拖累全年水平。其他七家银行,下半年的净息差均有不同程度的增长。

由于农行和民生银行未公布前三季度的净息差数据,无法直接算出两者的具体数值,但这不影响其他银行的比较。第四季度时,建行的净息差环比下滑12个百分点,其次是邮储银行,环比下滑6个百分点。而招行和光大银行的净息差环比分别增加12、14个百分点。

总体上看,银行的净息差在四季度时有所分化,但整体改善,对净利润呈正向促进作用。值得注意的是,凭借成本端优势,邮储银行和招商银行的净息差力压四大行。

而综合资产规模和净息差两个指标看,第四季度在净利息收入上表现最差的是建行、农行以及工行,该三大行在资产规模上均有不同程度的缩水,建行的净息差环比下滑较大,工行环比持平,农行净息差虽无法计算,但看下半年的整体数据,并不好。而招商银行表现最佳,无论是资产规模还是净息差,都有所增长。

招行净手续费收入“滑铁卢”

从第四季度的净手续费收入来看,对净利润的影响整体上是负作用。在环比数据中,仅有储蓄银行、中信银行、民生银行录得正增长。其中,中信银行环比大增16.78%。而其他银行均有不同程度的下滑,四大行跌幅居前,这也反映了经济宏观经济在去年四季度较三季度继续走低。

同比数据中,分化明显。建行、邮储银行、光大银行增势明显,涨幅均超20%。比较有意思的是,在净利息收入中表现亮眼的招商银行在净手续费收入指标上“滑铁卢”,环比下滑近13%,同比下滑超8%,是十家银行中同比下滑幅度最大的。

这是因为近几年零售业务和理财业务快速发展,零售和理财在手续费收入中的比例持续提升,在国有大行中,这两项业务占手续费收入的比例提升至60%,股份制银行的占比则接近80%。

招商银行以零售业务最为出名,而其中很大一部分是信用卡业务,经济低迷时,大众对于信用卡的使用有所减少,所以招行的净手续费收入同比数据会出现更大的波动。

资产减值损失计提大幅增长

与其他指标有所分化不同,资产减值损失的计提则是“清一色”的增长,对净利润有明显削减,农业银行虽在会计准则的调整下未公布具体数据,但计提增长在所难免。

从具体数据看,建行、中行、邮储银行计提损失环比增长超50%,交通银行、中信银行计提增速较小,分别为8.06%、10.97%。但值得注意的是,并非计提资产少就说明该银行的资产质量高。

因为每个银行的计提标准和坏账拨备有很大的不同,拨备覆盖率较大时,坏账可以少计提。因此,部分银行可以通过资产损失计提对利润进行平滑处理,掩盖真实的经营状况。

但也有一个指标可对资产损失计提进行验证。如果一家银行的90天逾期率越低,但拨备覆盖率较高,那么这家银行的资产真实度也就更加可信。

整体上来看,资产损失计提对净利润造成了较大影响,特别是邮储银行、民生银行和光大银行,该三银行在净利息收入、净手续费收入中表现一般,并没有太大的下滑,但大幅增长的资产损失计提将净利润大幅压缩,导致第四季度的净利润同比出现了较大下滑。

民生银行资产质量“垫底”

不过,净利润只是衡量银行的盈利能力,只有将与资产相关的其他指标进行综合比较后才能得出更加全面的结论。

第四季度时,整体不良率有所降低,招商银行降幅最大为-0.06%,而民生银行、光大银行的不良率却不减反增0.01%,与此同时,民生银行的不良率也比较高,仅次于中信银行之后。邮储银行不良率最低,仅有0.86%,其次是招行为1.36%。

拨备方面,招行以358.18%的拨备率问鼎冠军,其次是储蓄银行,双方在第四季度的拨备覆盖率均录得30%以上的增长。最低的是民生银行,拨备覆盖率环比下降27.63%至134.05%。

且民生银行也是十大银行中资产充足率最低的,仅有11.75%,其次是中信银行和光大银行。而四大行资产充足率普遍较高,但招行为15.68%,高于四大行。

无论是不良率、拨备覆盖率、还是资产充足率,都是逐渐向好的,这也体现了金融行业严监管的大环境。通过该三个指标,标的的好坏已显而易见,招行最为亮眼,民生银行垫底。

高估值龙头招商银行

综合影响净利润的三个指标以及资产质量的三个指标来看,最为优秀的依旧是招商银行,该行的净手续费收入虽在第四季度有所波动,但对于整体业务的影响并不大,且在今年经济好转之后,该业务有望重拾增势。

其次可以关注邮储银行,该行在第四季度业绩同比大幅下滑,但主要是因为资产减值的计提,且该行在不良率、拨备覆盖率上有一定优势,资产减值的大幅计提是否有主动压缩净利润的可能性呢?

民生银行算是“最惨”的一个,虽然总资产有所扩张,下半年净息差有所改善,且净手续费收入同比增长,但由于资产减值计提的增多,以及不良率、拨备覆盖率、资本充足率的垫底,导致估值较低,仅0.55倍PB,而招行当前的估值为1.75倍PB,民生银行估值连招行的零头都不到。

从过往三年的平均估值看民生银行,目前的估值是有所低估,但站在当下,是买高估值的龙头招行 ,还是买低估的“垫底”民生?或许您心中已有了答案。