客服热线:

客服热线:

2018年,互金行业一半海水、一半火焰。经历了严监管周期的互联网金融寒冬后,大量问题平台纷纷倒下。然而剩者为王,由于问题平台的倒闭,所释放的借贷、投资需求转而涌入优质平台中,反而倒在寒冬中收割了“合规红利”。正如董事鲁欣此前提到的,互金寒冬,冻死的只是草莽时代风控能力弱、创新能力不足的企业。

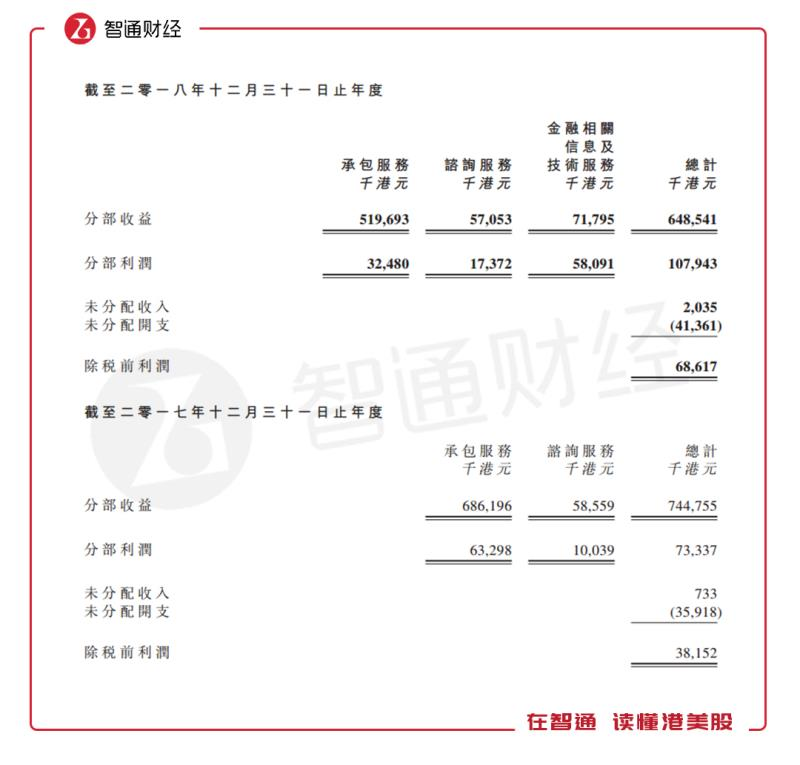

智通财经APP注意到,2018年全年,达飞控股(01826)实现收益6.49亿港元,同比下降12.9%。然而,公司拥有人应占利润却有所上升,达3206万港元,同比增长2.9%。毛利同比增长48.4%至1.09亿港元。截至2018年12月31日,公司权益总额提升50.4%至1.68亿港元。

然而,若将其业绩分版块细分来看,作为公司2018年的一项新业务,金融相关信息及技术服务为公司带来了不错的利润收入。截至2018年12月31日,该业务共为公司带来5809万港元的分部利润,为整体分部利润贡献占比为53.8%。

除此之外,咨询服务对公司利润提升同样有所贡献,截至2018年12月31日,该业务共为公司分部利润1737万港元,同比实现了73.1%的增长。而公司主要在香港提供建筑相关服务的承包业务成为拉低整体业绩的最主要因素,主要因重大建筑合同金额的承包项目数减少导致。

2018年,公司收入下降但利润却不减反增,则主要与毛利率大幅增长有关。截至2018年12月31日,公司实现毛利增长48.4%至1.09亿港元,毛利率6.9个百分点至16.8%。其中,毛利率的提升主要由新业务金融相关信息及技术服务所推动。

可以看出,2018年公司整体业绩除受承包业务有所拖累外,其余业务均对利润及毛利率的增长有所贡献。而新增的金融相关信息及技术服务业务是利润增长的主要推动力。

智通财经APP了解到,公司金融相关信息及技术服务主要由上饶市达飞金融信息服务有限公司(下称上饶达飞)提供。达飞控股于2018年4月成立了其全资附属公司上海飞毓科技有限公司(下称上海飞毓),而于同年8月,上海飞毓向控股股东高云红收购上饶达飞51%股权。

其中,上海飞毓在公司中扮演的角色,在达飞控股此前的一份公告中便有所体现。公告表示,公司将积极尝试利用股东资源拓展,扩大集团业务并长期提高公司的增长潜力及其股东价值。而上海飞毓对上饶达飞的收购,则是集团开始扩大集团业务的前奏,也是公司在资金端版图上落下的一枚重要棋子。

从达飞控股的发展历程来看,也可谓是港股中一只较有名气的明星股。2018年初涨势凌厉的股价,则体现了市场对于该股的关注,而这一切则源于市场对达飞金融资产注入的美好期待。

而就目前来看,达飞集团未来将形成的业务模式已初见端倪,或将主要涉及业务所拓展的方面包括:房贷、车贷、信用卡以及金融科技,将为公司在互联网金融领域的成长奠定基础。

金融科技业务方面,除达飞控股于去年收购的上饶达飞外,达飞云贷也是达飞控股的控股股东高云红创立的达飞集团旗下重要的消费金融服务机构。达飞云贷于2012年成立,以提供互联网消费金融服务为主营业务。

截至目前,由高云红创立的达飞集团业务遍布全国27个省、市、自治区,在普惠金融领域上已实现较为综合的发展,除达飞云贷外,公司还拥有期待科技、币港湾、睿达明知、众慧海等服务平台,并在通用航空、教育培训、人才中介等多个领域也有所涉及。

正因为有集团综合业务布局的背书,使得达飞控股在港股市场上的发展得到一层光环。同时,也正因为有集团背后庞大的业务体系,为投资者提供了对公司未来更多的想象空间。

2018年9月,上饶达飞已分别与深圳达飞科技控股及达飞云贷订立租用协议1及租用协议2。据达飞控股发布的公告显示,租用协议1涉及风险管理及运营管理系统,租用协议2则涉及手机应用程式“达飞云贷”相关的硬件及软件系统。

可以看到,公司在过去一年以来也一直在积极扩充其收入来源以推动集团增长,而此项租用协议也将为达飞控股提供实际及基本资源,通过此种方式实现公司对业务的拓展扩充。

有业内人士认为,此项协议或许更可能是达飞云贷与达飞控股上市主体进一步合作的一次尝试。因此,未来该协议对于公司业绩增长的贡献仍有待时间检验。而另一方面,作为达飞控股的母公司,未来达飞集团对于达飞控股在业务上的支持更加值得予以期待。