客服热线:

客服热线:

本文所用数据均来自比亚迪A股公告。

新能源汽车龙头,比亚迪于3月27日发布了2018年全年业绩。

智通财经APP了解到,3月27日,比亚迪发布2018年全年业绩,营业收入1300.55亿元,同比增长22.79%,归属于股东的净利润27.80亿元,同比下滑31.63%,此外,2018年该公司销量500028辆,同比增长23%。

该公司销量、收入均有不错的增长,而净利润却出现下滑,很多投资者会误认为该公司费用方面出了问题,但如果细致去研究公司财报,就会发现并非如此。实际上2018全年,该公司期间费用增长为11.55%,并不及收入的增长水平。

智通财经APP观察到,影响该公司净利润的主要有三个项目,分别是资产减值损失、信用资产减值损失以及研发费用,前面两项就削去了该公司10多亿元利润,而这两项中并非实际资金流出项;研发费用则同比增长12.5亿元,增幅达33.42%,研发费用虽然归类于费用,但说明公司对技术提升的重视。

因此,从这个角度来说,该公司净利润下滑并不能说明公司的盈利出现了问题,相反,我们若以季度业绩来说,就出现了非常肯定的结论。

以季度业绩说,该公司2018年第一季度到第四季度净利润分别为1.02亿元、3.77亿元、10.48亿元、12.53亿元,可以看到,第三及第四季度净利润大幅度增长。且在年报中,该公司预计2019年第一季度净利润为7-9亿元,同比增长583.39%-778.65%。也就是说,2018年第三季度后,该公司净利润持续向好的方向发展。

那么,下面让我们具体来看看该公司2018年的业绩情况。

很多投资者说到比亚迪,想到的是该公司做电动车的,实际上,目前该公司业务还存在其他业务体系,比如电池以及芯片相关业务,但从发展方向看,电池业务及芯片相关业务未来均有可能剥离单独上市,从而留下汽车这块核心业务。

未来是否剥离尚且不谈,就目前来说,该公司的业务主要分为二次充电电池及光伏业务、手机部件及组装业务以及汽车及相关产品业务,核心产品为汽车及相关产品业务,2018年收入为760.07亿元,同比增长34.23%,收入占比58.44%,较2017年增加4.98个百分点。

从过去三年业绩看,该公司收入复合增长率为12.1%,其中2017年收入增速较低(单位数增长),2018年业绩恢复高增长水平。实际上,该公司过去三年出现的增长波动主要受核心业务汽车及相关产品业务的影响,包括2017年出现的低速增长,该公司核心业务收入比重有增加的趋势。

当然,该公司的其他两项业务过往三年均也录得不错的业绩,二次充电电池业务复合增长率为10.4%,手机部件及组装业务复合增长率为4%。这两项业务稳健的增长水平也给该公司后续的持续性增长带来一定的支撑,以及现金流支持。

从各项业务盈利的角度看,2018年该公司核心产品汽车及相关产品业务毛利率为19.78%,而手机部件及组装业务毛利率为12.59%,比前者少了7.19个百分点。汽车及相关产品业务毛利率高,不管是从行业角度、战略角度还是盈利角度,该公司发展重点都放在了汽车及相关产品上。

上文主要纠正投资者对比亚迪的片面理解,比亚迪的核心业务是汽车业务,但目前汽车业务并非唯一业务,此外,该公司的其他两项业务并没有给公司拖后腿,稳健的增长率助力公司加速成长以及提供核心业务的发展资金流。未来这两项业务可能存在剥离的可能性,因此下面我们重点谈及该公司的汽车业务的成长。

核心业务:龙头位置不可动摇

比亚迪在国内电动车自主品牌领域已经打响了名声,按销量算,目前不仅是国内NO1,也是全球的NO1,其生产的电动车产品广泛应用于乘用车、商用车以及客车产品,如果在深圳住过一段时间的投资者,就会发现深圳的大部分出租车都是比亚迪供应的。

众所周知,2018年,国内汽车销量历史首次出现负增长,根据中汽协统计,2018全年国内汽车销量2808.1万辆,同比下降2.8%,而比亚迪乘用车总销量500028辆,同比增长23%,其中该公司新能源汽车销量247811辆,同比增长超90%。

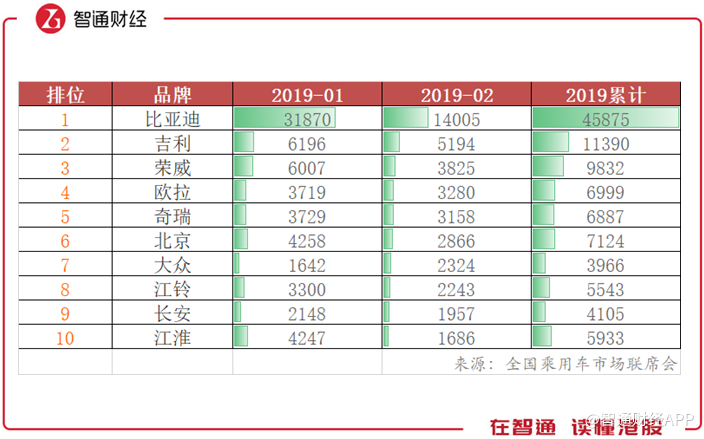

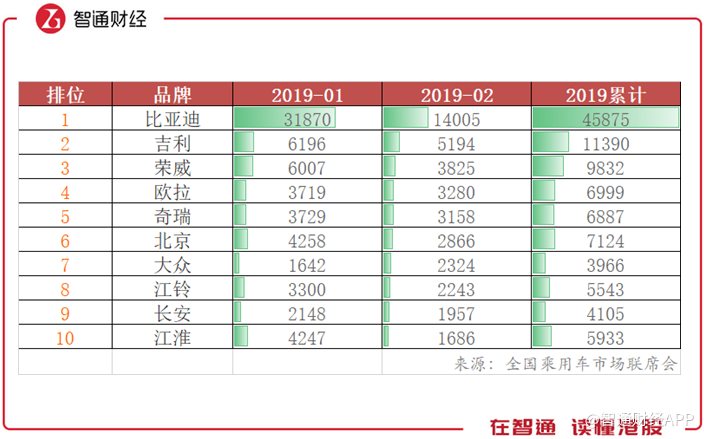

新能源化是各大传统车企进行生产替代的方向,但目前来说,在电动车领域能和比亚迪排在第一梯队的屈指可数,主要为北汽、上汽以及吉利汽车的新能源品牌,但这些品牌都不足以和比亚迪构成强烈竞争。进入2019年,比亚迪新能源汽车销量持续高增长,1-2月该公司累计实现新能源汽车销量约4.31万辆,同比增长达174.73%。

从品牌上看,比亚迪新能源汽车保持第一的位置不可动摇,2019年1月及2月,销量分别是排第二名(吉利)的5.14倍和2.7倍。以下为国内新能源销量排名前十的品牌:

实际上,新能源汽车补贴退坡是各大车企需要重视的问题,2019年补贴将继续退坡,该公司的毛利率受到了一些影响,但是这进一步加速新能源汽车行业的优胜劣汰,有利于资源向行业领先厂商集中。而比亚迪龙头位置不可动摇,有望在资源整合过程中不断扩大消费替代产生的市场份额。

该公司在年报中称,面对补贴政策逐渐退出,本集团将通过成本控制及品牌溢价等多种方式,抵减补贴退坡对盈利带来的影响。在这方面,我们可以通过该公司的期间费用率中看到,相比于去年是降低的。且该公司期间销售费用下降了4%,说明品牌价值得到提升,销量增长并不需要过多的营销及推广费用。

在产品方面,2018年是比亚迪的产品大年,各大系列车型如唐、宋、秦和元全面更新换代,包括新一代元EV、全新一代唐EV及宋MAX DM等,其中全新一代唐EV及元EV535已正式开启预售,该公司的产品越来越丰富。

比亚迪汽车在车市寒流中逆势而上,宋系列车型表现最为优异,宋MAX自上市以来月均过万,宋系列车型全年销量高达225395辆,而其他系列车型表现也非常优异,比如唐系列车型全年销量62078辆,秦系列车型全年销量65871辆,元系列车型全年销量41861辆。未来,多品牌策略有望推动该公司销量高增长态势。

关于特斯拉国产化对该公司的影响,其实特斯拉针对的客户群体和比亚迪的并不一样,比亚迪的车型大部分售价更低,消费客户群体广泛,而特斯拉的售价昂贵,针对的是收入较高的高端消费群体,对蔚来汽车等售价较高的车企形成较大的冲击。在中低端市场,比亚迪的龙头地位不会受到影响。

此外,在公共交通领域,该公司的客车系列积极布局海外市场,提升全球公交市场的渗透率,而自主研发的“云轨”、“云巴”等轨道交通产品,致力于与地铁共同构筑“大中小运力匹配,地下地面空中协同”的三维立体交通网络。此外,该公司的云轨布局海外市场,已与巴西萨尔瓦多签约云轨项目,订单金额约6.89亿美元。

投资者一直关注该公司的电池业务,以前电池业务主要是内供,但如今该公司积极开放供应链体系,加速汽车供应链的市场化,也就是说电池业务也对外销售。从行业看,有机构预计到2030年,全球动力电池需求量将超1500GWh,动力电池在未来存在广大的发展空间。

而比亚迪电池全产业链布局完善,供应体系逐步获得外部客户市场,与现有的行业竞争,包括龙头宁德时代,该公司预计2020年的动力电池产能可达65GWh,未来动力电池供应将进入双寡头时代。而该公司在这一块的收入,预计可能给公司带来理想的贡献来源。该公司称,或将现有的汽车零部件业务对外剥离,专注核心业务,优化成本控制。

充裕现金:龙头地位很难撼动

上文谈到该公司的核心业务的成长及具体产品数据,其实不管是从新能源乘用车还是新能源公共车(客车和轨道交通),比亚迪都走在了行业最前沿,乘用车领域一直稳坐全球NO1的位置,而客车和轨道交通除了布局国内区域外,也在积极布局海外市场,并在国外获得良好的风评以及较大的订单。

因此,从全局看,该公司在新能源交通领域都是领跑行业的,而不仅仅是乘用车领域,龙头位置很难撼动,特别是公共交通领域。

上文也谈到该公司的其他两项业务,包括二次充电电池及手机零部件及组装业务,这两项业务收入增长稳健。未来看,该公司二次电池业务广泛应用于各种便携式电子设备,包括手机、数码相机、智能设备等,加上手机零部件及组装业务,均将受惠于5G时代带来的智能硬件迭代升级产生的需求。

不考虑剥离的情况,该公司非核心业务带来的现金流稳健,而核心业务能够凭借目前拥有的龙头地位不断扩张市场份额。但即便如此,也需要稳健的财务状况,才能够布局得更加宽广以及持续性发展。

智通财经APP了解到,2018年,该公司资产负债率为68.8%,流动比率接近1倍的水平,贷款偿还率达100%,期间该公司现金流量净额为125.23亿元,同比增幅达90.35%。该公司长短期负债负担并不重,不过未来该公司可能在长短债结构方面进行调整,以更多的长债支持发展资金,降低短债的压力。

综上看来,看新能源汽车,2019年还是要看比亚迪。