客服热线:

客服热线:

2018年是历史上房地产调控最密集的一年,为了遏制楼市过热,全年累计出台的调控政策达450次。在这种背景下,“活下去”成为了房企最主要的诉求。

近日,房企相继公布2018年业绩,可见分化明显。一方面,千亿规模房企达到30家,创下历史新高,行业集中度向百强房企靠拢;另一方面,周转率三大指标创下6年来新低,房企增速放缓,已然从“黄金时代”踏入了“白银时代”。

融信中国是2018年新晋千亿房企之一。这家房企过去几年突飞猛进,2015年首次突破百亿,之后仅用三年时间便超越千亿,合约销售额的年复合增长率超过60%。

在香港市场上,融信2016年上市以来备受投资者青睐,股价也保持每年正增长,即使在2018年全球股市一片惨淡的环境下,依然收获约6%的涨幅,是去年为数不多收涨的内房股。今年以来,该公司股价也以超过40%的涨幅在内房板块一骑绝尘。

回归公司基本面,融信中国2018年业绩成色如何?后续的增长潜力能否继续支撑股价上涨?

加入千亿阵营

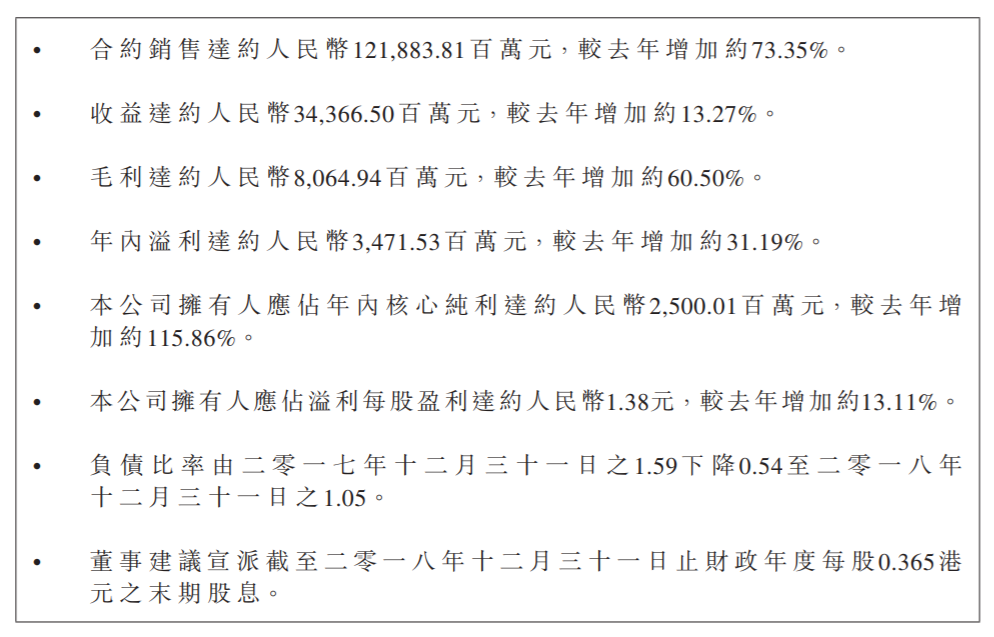

近日公布的财报显示,融信中国2018年合约销售规模稳健增长,同比增长73.35%至1218.8亿元(人民币,单位下同),超越年初订下的1200亿元全年目标,正式完成从中小型房企到大型房企的跨越。

期内,合约销售面积及平均售价双双上升。其中,合约销售面积达562万平方米,同比增长17.04%。平均合约售价为2.17万元/平方米,若进一步扣除海亮项目的单价影响,平均合约售价为2.96万元/平方米,同比上升40%。从地区销售看,合约销售贡献主要集中在杭州、上海和福州。

除了合约销售外,公司收入、毛利率、净利润均取得明显提升。收入343.67亿元,同比增长约13.27%。海通证券在研究报告中指出,截至2018年末,公司预收账款(2017年为已收客户的预售所得款项、2018年为合约负债)约为640亿元,同比增长55%。“公司2018年底账面预收账款是2018年收入的1.86倍,是后续结转成为收入并支持收入增长的重要支撑。”

从利润率角度来看,融信中国2018年盈利能力显著提升。毛利80.65亿元,同比增长约60.5%。毛利率达23%,若扣除收并购项目重新估值影响,融信中国毛利率为29%, 同比上升8个百分点。净利润约34.72亿元,同比增长约31.19%。归母核心净利润25亿元,同比增长116%。净利率达10%,同比上升1个百分点。

降杠杆成效显著

早些年,融信中国通过精准把握周期、合理利用杠杆取得了规模的快速增长,随着政策趋紧,融资环境收缩,“去杠杆”成为当下房企的共识,融信中国从去年年初也开始提出降杠杆的目标。

智通财经APP了解到,为了降杠杆,融信中国做了四件事:通过销售回款、结转利润,增厚净资产;少举债、审慎拿地;配股融资,引入贝莱德、索罗斯、惠理、中国人寿等知名战略投资者;及以轻资产模式与其他房企合作开发。

从财报可以看出,这些降杠杆措施已经显出成效。2018年末,公司净负债率较2017年末下降54个百分点至105%,处于新晋千亿房企中的较低水平;扣除预收账款的资产负债率下降7个百分点至51%,处于行业健康水平。

偿债能力方面,截至2018年末,公司在手现金及银行余额共计250亿元,较上年增加约22%;现金短债比大于1倍。

土储优质充足,后续增长潜力大

展望未来,政策方面,近日高层重申“房子是用来住的,不是用来炒”,并强调“稳地价、稳房价、稳预期”。在政策预期稳定的情况下,未来还能是否持续增长主要看房企自身的土储和资金实力。

不管是黄金时代,还是白银时代,拥有优质的土储对于房企来说依然是必须的。经过15年的发展,融信目前已经进驻八大核心城市群,分别为:海峡两岸、长三角、长江中游、大湾区、京津冀、中原、西南及西北城市群。

2018年,公司继续围绕一二线核心城市核心地段,实现“1+N”战略,先后收购河南郑州四幅地块,并首次进入山东市场。年内共新增24幅地块,总建筑面积477.51万平方米,权益占约41%,地块收购的平均成本约为5183元/平方米。

截止2018年12月31日,融信土储总建筑面积约为2542万平方米,其中约390万平方米为已完工物业,约1760万平方米在建,还有约390万持作未来开发。对比2017年数据可以发现,融信中国的拿地速度有所放缓,这也表明了跨过千亿门槛后,融信不再单纯追求规模和速度,而是将“稳”作为首要目标。今年公司的销售额目标定为1400亿元,目标增速为16.7%。

即便如此,融信中国优质的土储依然能够为其业绩增长提供动力。智通财经APP了解到,融信土储平均成本为6356元/平方米,其中约80%的土地货值位于一二线城市的黄金地段,该比重较上年提升约15个百分点,优质的土地储备为日后的高盈利提供了有力支持。

有分析指出,从区域大周期看,一线城市已经进入开发与存量并行的时代,二线和强三线是未来房地产市场的主战场,华中地区、华西地区则进入中高速发展阶段。在这方面,融信中国已经提前布局。在华中地区,融信通过一二级联动的方式,以较低的成本在太原、郑州的提前锁定了大量土地资源,为增厚未来综合利润空间提供了一定保障。

融资能力方面,截至2018年末,融信中国总授信额度超人民币1400亿元,未使用授信超人民币850亿元,其中80%为银行授信。与此同时,融信中国信用水平稳中有升,境内评级获中诚信证评和中证鹏元提升至AAA评级;境外评级方面,获穆迪和标普同时上调评级展望至稳定。

2019年,降杠杆依然是融信不变的主题,公司管理层近日在业绩会上透露,2019年融信的净负债率目标是70%-90%,近三年会降到行业平均水平。到2019年底短债将控制在80亿左右,较近两年的200亿左右大幅降低。

在业绩公布之前,德银发布报告表示,融信中国强劲盈利增长及资产负债表改善将迎来价值重估,并预计其至2020年可成为全国首二十大发展商(2018年排名25),销售可达2000亿元人民币。该行给出的目标价是17.63港元,较报告发表的上一交易日收盘价有约60%的上升空间。

年报发布后,德银重申了对融信中国的“买入”评级;花旗重申“买入”评级,上调目标价至18.8港元/股;海通国际亦上调公司目标价至18.12港元/股。