客服热线:

客服热线:

编者注:3月18日,有“股坛长毛”之称的David Webb在其网站webb-site上发表文章《金蝶泡沫内情(Inside the Kingdee bubble)》,称金蝶国际(00268)是一只泡沫股,其依靠政府部门的减税、政府补贴、房地产投资收益以及有问题的关联交易来获得利润。受此影响,金蝶股价午后快速走低,最后收跌14.22%,报9.11港元,市值为300.89亿港元。金蝶官方回应David Webb称,“金蝶管理层认为,金蝶云转型战略非常正确,这几年业绩有目共睹,对未来充满信心。”

为便于投资者了解详细情况,智通财经编译David Webb报告全文如下,文中观点不代表智通财经观点。译者能力有限,有疏漏之处请读者海涵,原文请参阅webb-site网站。

从表面上看,金蝶国际软件集团有限公司似乎是一个“深圳制造”的成功案例,展示了其董事长、首席执行官和最大股东徐少春(下文称“徐先生”)所说的“中国管理模式”。在过去两年里,这只股票 涨了三倍多。

深入挖掘,你会发现这是一只泡沫股,金蝶国际是一家依赖于特定行业的税收优惠、政府补助、房地产投资收益并与关联方进行可疑交易的公司,任何利润都可以入账,我将进行深入解释。

上周五(2019年3月15日)金蝶的收盘价为10.62美元,市值为350.8亿港元。上周公布的2018年业绩显示,公司收入为28.1亿元人民币(按年终利率计算,为32.0亿港元),公司的市值约为营收的11.0倍。

结果附注4(请点击链接查看):关联方贷款由1.64亿元增加至7.22亿元,增幅惊人,均出现在下半年,另外,该公司并没有另行公告新增的关联交易。2018年6月30日的中期报告显示,由于上半年偿还了3000万元人民币,其余额为1.34亿元人民币。当时,这些贷款是给徐先生控制的2家公司,这两家公司以前是由金蝶控制。我们没有看到该公司对这些债务增加的任何解释,也没看到对资产负债表的任何评论。

为了了解这些贷款的来源,我们需要审查2016年7月28日宣布的交易,其中金蝶向徐先生出售了3家公司的权益:

深圳市前海百迪网络有限公司,主要从事提供快递和物流信息服务,如快递查询和跟踪服务。金蝶以5570万元人民币100%的价格售出。

深圳云枢纽网络有限公司(CloudHub),主要通过移动办公平台提供移动互联网企业服务。金蝶以4330万元人民币售出85%,保留15%,随后进行稀释。

上海金蝶医疗软件有限公司(SKM),主要从事医疗信息系统、软件和病历数据库的开发和运营,以及通过连接患者和医院的移动服务平台提供移动互联网医院服务。金蝶以840万元的价格100%售出。

三家公司都出现亏损,但未披露各自净资产/负债的数字。这三家公司的总售价为10740万元人民币,金蝶计入账本的税前处置收益为13880万元人民币(税后为13360万元人民币),这意味着这3家公司的负净资产合计为3140万元人民币。

所述处置原因包括“减轻集团进一步的营业利润和财务压力”。当然,我们将在下面讨论。这种做法并没能消除金融风险,因为金蝶随后向Cloudhub和SKM分别提供了6170万元人民币和1050万元人民币的三年期贷款协议,也没有给出这么做的原因。据称,该协议是在2016年1月1日,出售三家公司前提出的,而1月1日在中国大陆是一个公共日期。2018年12月14日,金蝶宣布贷款将再延期3年,但CloudHub贷款将减少3000万元。金蝶给出延期的理由是,这两名借款人是“集团重要的业务伙伴”,应“继续为其提供财务支持”。

关于徐先生将如何在私人和公共实体之间分配时间和精力在公告中没有讨论。在本文中的每一个案例中,根据几年前放宽的上市规则门槛,关联交易的规模都不足以要求独立股东的批准,因此董事会(不包括徐先生)可以在每一次交易中批准它们。

金蝶医疗(KMS)

回顾过去,我们看到2011年金蝶成立了SKM,收购了广州睿思拓计算机有限公司75%的股份,并将其更名为“金蝶医疗软件技术有限公司”(KMS)。2011年8月1日宣布的交易价格为1200万元人民币,其中约4600万元人民币将根据2011年和2012年的利润进行调整。金蝶通过SKM向KMS注入3000万元现金和260万元现有业务,将其股份提高至81.48%。因此,金蝶对SKM的未偿贷款基本上代表了它向KMS的匿名供应商支付的高价格。

2011年金蝶账目(附注35(a),请点击链接查看)显示,KMS全年营业额3898万元,净利润413万元,此次交易的市盈率约为29。2012年账目(附注34,请点击链接查看)显示,由于2012年KMS业绩不佳,或有对价减少了1301万元人民币,在金蝶的收入状况中被确认为一次性收益。2013年账目(附注21(c),请点击链接查看)显示,或有对价进一步减少23.16万元人民币,产生了另一个收益。尽管如此,在这两年中,之前收购KMS时支付的商誉没有减值。子公司业绩不佳会增加母公司的利润,有这种好事吗?在接下来几年里,KMS的商誉从未发生任何减值,但2016年的处置公告显示,2014年和2015年,SKM(包括KMS)分别亏损了757万元人民币和1818万元人民币。

云枢纽网络有限公司(CloudHub)

现在让我们看看CloudHub。2016年处置公告称,2014年和2015年,CloudHub分别损失2410万元人民币和8130万元人民币。

在阅览金蝶2016年和2017年的报告时,大家可能会忘记金蝶已售出85%的CloudHub业务。在2016年和2017年的年报中,“云”字分别出现了123和151次。在2016年的年度报告中,董事长写道:“CloudHub的业务量经历了强劲的增长。”他应该知道,他已不再拥有CloudHub了。

同时,在2016年2月29日的一次未经宣布的交易中,金蝶以24740万元人民币收购了上海冠益云计算软件有限公司(冠益)58%的股份,其中包括19190万元人民币的现金和5540万元人民币的或有支出,尽管金蝶预计在利润担保下收回1670万元人民币。2016年的账目在附注37中详细说明了交易情况,但未披露收购后冠益的营业额或利润贡献或全年的情况。国际财务报告准则第3号(或其香港等效机构,香港财务报告准则第3号,第B64(q)段)(请点击链接查看)要求披露。2017年,取消了相关的利润担保,金蝶实现盈利2510万元,意味着最终盈利仅为136万元。金蝶仍持有本次收购的8130万元商誉。

对Cloudhub的回购

2019年3月6日,即业绩公布前一周,金蝶宣布将以人民币5050万元收购徐先生手中51.73%的CloudHub股权,恢复对CloudHub的控制权。自2016年交易以来,金蝶和徐先生的股权均已被稀释,金蝶的持股比例降至9.13%。其他39.14%的股权被称为未透露姓名的独立第三方所有。

根据公告显示,2017年和2018年Cloudhub分别亏损1.406亿元人民币和1.225亿元人民币,截至2018年12月31日,其净资产为负3.264亿元人民币。我们不知道它在2016年损失了多少,但如果我们在2015年至2017年之间取平均值,那么2016年将损失1.11亿元人民币,其中(按比例)约4600万元是在处置后的5个月内。因此,我们估计加上之后的损失,在2016年至2018年12月31日期间,Cloudhub在处置过程中损失了约3.09亿元人民币。

目前,我们还不知道2018年下半年哪些关联方增加了对金蝶的借款,是否包括Cloudhub,但当Cloudhub再次成为子公司时,金蝶集团账户中对Cloudhub的未偿还贷款都将消失。太神奇了!

尽管Cloudhub由徐先生控制,但金蝶与Cloudhub之间的关联交易仍在进行,其形式是通过金蝶分销Cloudhub的产品,以及对金蝶的产品进行交叉推广。这些交易是在2019年1月2日被披露的,很明显Cloudhub是并且一直是金蝶产品和战略的一个组成部分——例如,请参见金蝶网站上的页面。在2017年的年度报告中,董事长写道:“新推出的云中心进一步整合了集团的云产品,包括金蝶云, Jingdou云和管易云……”

在2016年7月28日至2018年11月30日处置期间,Cloudhub为推广其“公有云产品”向金蝶支付了3730万元人民币的费用,另一方面,金蝶向金蝶支付了6100万元人民币的“公共云产品”分销费和金蝶产品推广费。

所有这些都引发了这样的推断:Cloudhub被用作金蝶集团资产负债表外的一部分,在获得金蝶财务支持的同时,帮助吸收金蝶产品中的亏损部分,现在,这些亏损不会出现在金蝶损益表上;取而代之的是另一项大型商誉项目,代表收购价格与Cloudhub负净资产之间的差额。我们希望他们的软件做的和他们的财技一样好。

房地产投资

自2008年以来,金蝶的房地产投资一直在增长,其上海和深圳的“研究中心”似乎出现多余的楼层或建筑。我们称之为“出现”,是因为最后一次模糊地描述这些房地产是在2012年财报的附注9中,但即使如此,当该公司的投资房地产超过总资产的5%时,也没有披露根据《上市规则》附录16第23段(请点击链接查看)中所要求地披露出其确切的地址。截至2018年12月31日,这些投资地产的估值为18.2亿元人民币(约合20.7亿港元),约占所有者的有形资产净值45.7亿元人民币(约合52.1亿港元)的40%。

自2008年以来的11年里,金蝶的投资性房地产重估收益为5.9亿元人民币,税前净租金收益为4.53亿元人民币。这方面的会计核算没有错,但它确实有助于掩盖其软件业务的低盈利能力。

我们梳理了自2008年以来该公司管理层的讨论和分析,没有发现任何有关该业务的战略或计划,大概是因为一个都没有。例如,不讨论租约、租金收益或入住率。金蝶细分市场分析仅将其记录为“其他”,尽管这部分业务贡献了1.507亿元人民币,占2018年股东可分配利润的36.6%。

企业所得税优惠

金蝶的主要子公司金蝶软件(中国)有限公司是中国的“国家重点软件企业”(NISE),享受10%的税收优惠。我们不能责怪金蝶吃免费的午餐,但它确实凸显了中央计划和中国经济中存在对行业的偏袒,我们也看到了同样的政策正在侵蚀香港地区。问题在于,如果中国在贸易谈判中决定停止对特定行业的优惠,那么针对特定行业的税率是否可持续。

即便是在房地产投资(“其他”)领域,金蝶也将这10%的税率应用到其增值收益和租金净收入,尽管很难看出它为何能与其他房地产企业区别对待。由于金蝶员工在同一地点的其他楼层或建筑内上班,金蝶可能通过其具有NISE资格的子公司持有这些资产。

增值税减税

根据《中华人民共和国增值税(VAT)条例》,在中国,开发软件和集成电路的公司应在其销售额中收取16%的增值税(2018年5月1日前:17%),后获得退税,将其增值税(扣除其已支付的成本增值税)减至其销售的3%。优惠的税收制度是金蝶利润的来源,2018年,金蝶获得了1.78亿元人民币的增值税退税,占其税前利润的39.8%。自2008年以来的11年里,该公司已收到16亿元人民币的增值税退税。税收优惠是不可持续的国家补贴,假如增值税优惠被国家取消,金蝶将失去利润的来源。

政府补助

好像10%的所得税税率和增值税退税还不够,政府也向软件开发商提供政府补助。金蝶2018年的预订额为4330万元人民币,2008年以来的11年(含)的预订额为4.91亿元人民币。再一次强调,我们不能责怪金蝶占了税收政策的便宜,但这种收益的来源是不可靠的。

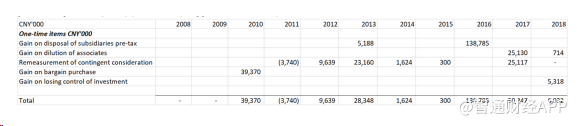

一次性收入

我们提到了几项一次性收入,这些收入补充了金蝶多年来的“营业利润”,包括2016年出售Cloudhub和其他两家实体公司的收益,以及在不损害商誉的前提下减少延期收购支出的收益。以下是2008年以来的一次性收入:

核心软件业务

好吧,尽管如此,除去所有的一次性收益,市场销售肯定不会错吧?当然没有错。下图金蝶的核心运营利润的总和,假设他们从未将Cloudhub卖出又买入。如上所述,2016年Cloudhub的损失估计为5个月:

因此,现在你可以看到,即使有增值税退税政策,其软件业务也很难赚到多少利润。扣除增值税退税后,该公司在过去8年中有6年出现经营亏损。如果你把Cloudhub重新纳入考虑范围,就好像它们从未将其转移出去一样,那么你将看到上个财年的总运营亏损为6500万元人民币,金蝶过去11年的总运营亏损高达9.5亿元人民币。在此期间,他们在房地产上的投资超过了在销售软件和服务业务上的损失。

没错,2011年至2018年,金蝶的营收增长了38.9%左右,年均复合增长率为4.8%——但这也仅略高于CPI,尽管过去两年的增长率更高。投资者不应过分推断这种不稳定的记录。

融资和股东

徐先生目前持有金蝶约24.1%的股份。

金蝶于2014年和2015年进行了两次大规模融资。2014年,金蝶以每股3.90港元的价格发行了1.75亿美元(合13.57亿港元)的可转换债券,在2018年4月24日全部转换完成后,发行了3.48075亿股新股。2016年5月16日,在纳斯达克上市的中国在线零售商京东以每股4.60美元的价格认购了2.88526亿股金蝶股份,募集资金达13.27亿港元。这占当时金蝶股本的10%,后续没有购买更多股份的情况下,这些股份被稀释至8.74%。其中,资本集团持有金蝶10.08%的股权。

金蝶在港股通(深)上颇受欢迎,目前港股通(深)资金持有金蝶约8.61%的股份,低于2018年5月28日时15.03%的峰值。截至2019年3月8日,金蝶向香港证监会披露的未平仓总头寸为7.77%,使其成为不包括H股和ETF在内的流通股中沽空比排名第五的股票 。这也意味着有107.77%的多头头寸。

其他公司管理事宜

除了无法解释“关联方贷款”的增加之外,其资产负债表还存在其他的可怕之处。鉴于这些债券是完全转换的,且所有资金都来自京东,金蝶所拥有的资金远远超过其需求。它没有将资金用于投资数据中心或其他资本密集型基础设施,而是将这些外包出去,包括亚马逊云。金蝶的固定资产(不包括投资性房地产)仅有人民币5.58亿元。其拥有净现金15.11亿元,金融资产6.39亿元,根据年中报告,这些资产可能都是“理财产品”,不过这得等到2018年年报才能确定。其现金流量表显示,这些资产的周转率很高——金蝶在一年内买卖或赎回了逾37亿元的金融资产。

2017年,金蝶似乎也开始了一项放贷业务,年底向第三方发放的贷款达6500万元,到2018年则增至1.08亿元。该公司的2018年现金流量表将其称为“小额信贷业务”。

尽管金蝶只在香港上市,但该公司所有的年度股东大会都在深圳举行,对出席率构成了挑战,尤其是在参会者没有内地旅行许可证或签证的情况下。我们怀疑非员工的出席率很低。年度股东大会的地点不应该选在员工可以随时见到老板的地方,因为这是外部股东与所有董事会一年一度见面的机会。对企业管理报告的回顾显示,自2013年开始有管理报告以来,没有一位非执行董事或独立非执行董事出席过年度股东大会,这违反了当时的企业治理准则条纹第A.6.7条(请点击链接查看),尽管金蝶声称自己符合该准则要求。

尽管金蝶拥有21.5亿元(约合24.5亿港元)的巨额净现金和理财产品,但该公司提出的2018年股息仅为0.01元,总计约3300万元。他们是如何决定这个数字的,又或者他们为什么要花这么一笔象征性的钱,都是一个谜。在业绩公告的管理层讨论与分析(MD&A)中,并没有提及资产负债表,也没有在以前年报的MD&A中出现过,这违反了上市规则附录16(请点击链接查看)中的32(1)和(2)。想到金蝶若没有任何一位董事真正读过公司的资产负债表,且因不想将更多资源投入到审查信息披露,而一直未能执行上市公司信息披露规则,读者或许也能有所谅解吧。

金蝶价值几何?

企业软件是一个竞争激烈的市场,对金蝶来说,这显然是一个真正的业务,只不过贡献的核心营业利润很少、或者几乎没有罢了。这个业务严重依赖于国家对该行业的支持,且经营者喜欢将金蝶云之家买入卖出(为美化报表),向公司董事长所经营的生意发放贷款,将股东的钱投资于理财产品以及启动小额信贷业务;但经营者可能会对独立股东在年度股东大会上与独立董事交流这件事感到不安,生怕出现一些尴尬的问题,比如“我的股本回报率在哪?”这样的企业不会有多大的价值了,若这是“中国管理模式”,那还是不要为好。

金蝶的有形资产净值为每股1.58港元,其中包括0.74港元的净现金和投资,以及0.63港元的地产投资,这些为其价值提供了适度的支撑。尽管许先生自称“控股股东”,但其24%的股权并不足以阻止激进分子在泡沫破裂后推动改革,因此还是可以提取出部分价值。但随着其股票 以账面价值的6.7倍在交易,此时此刻已经没所谓了。

最后,我们以金蝶2018年财报中的官话结尾——金蝶可能披露不当,但却非常擅长使用技术行话:

“金蝶创建了独特的KDDM云动态域模型,以支持个性化云服务,整合社交网络、人工智能、大数据和区块链技术,为企业应用提供基于场景的平台服务。”(译者:许然、林雅芸、林淼)