客服热线:

客服热线:

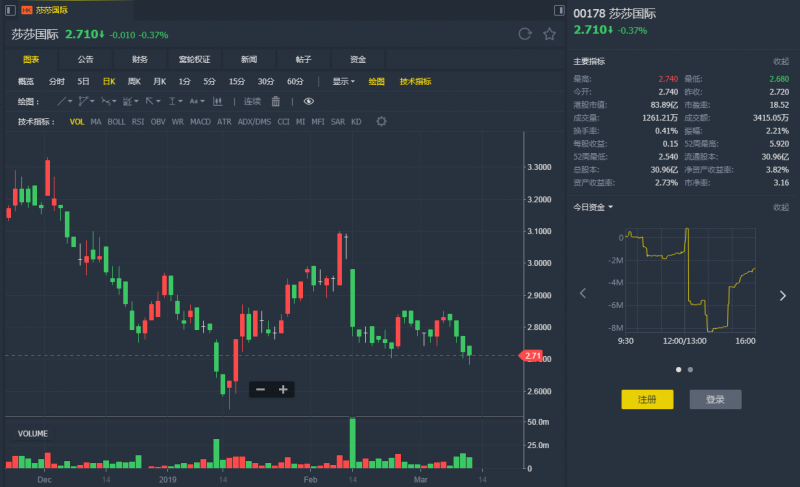

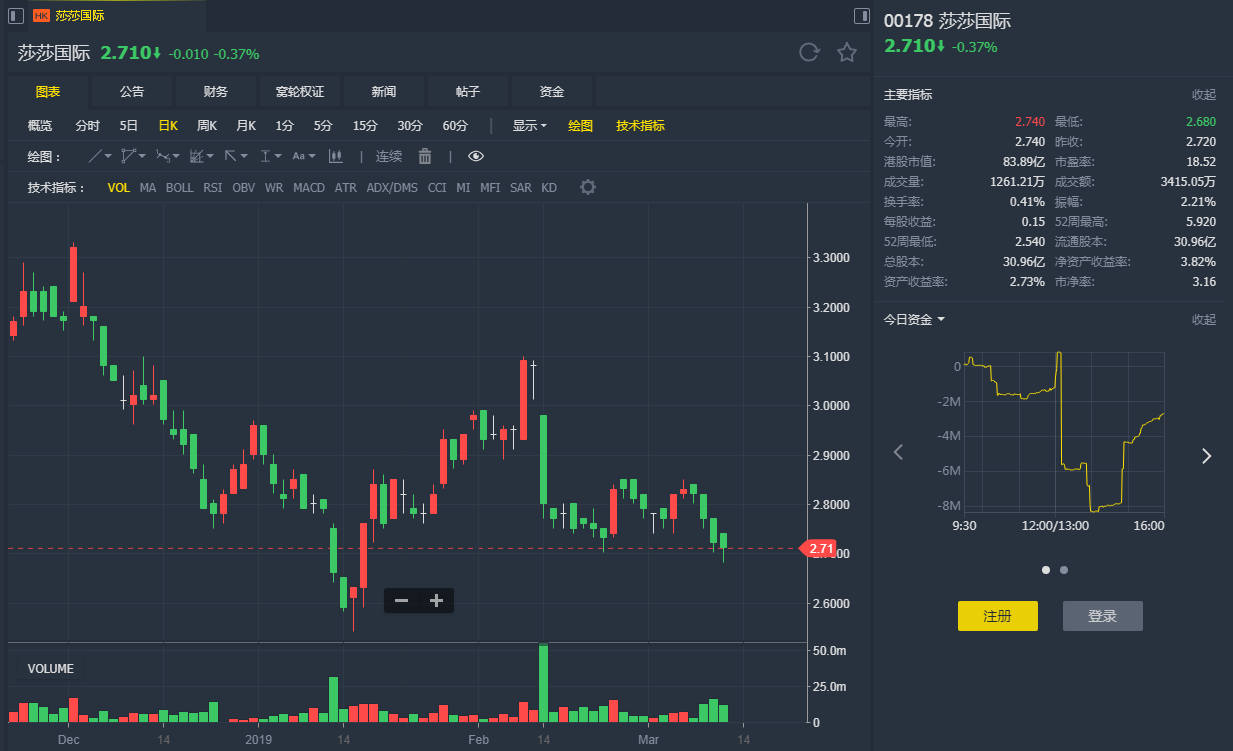

智通财经APP获悉,麦格理发表研究报告,考虑到莎莎国际(00178)同店销售放缓、打击“代购”影响持续及竞争激烈,对其维持“靠边站”立场。另公司以量为主的销售策略,短期料限制毛利上行空间。报告称,倘同店销售呈复兴迹象及经营杠杆重现,将再审视该股。该行下修莎莎2019及2020年财年盈测分别10.4%及14.2%,维持其“中性”评级,目标价由2.8元降至2.5元。

报告称,莎莎今年首两月港澳合并同店销售倒退8%至9%,与今年春节情况相若。麦格理称,3月首五日,港澳同店销售跌幅收窄至低单位数,但认为销售走出谷底仍言之过早。此外,中小型代购仍抱审慎立场,尽管部分大型代购在取得牌照后已復业。整体而言,麦格理认为莎莎2019财年(截至今年3月底止)同店销售增长4.5%,2020财年则倒退2%。

该行称,受惠高铁香港段及港珠澳大桥通车,内地访港旅客大增,惟未在本港零售商业务上呈现,反映零售商尚未受惠旅客增加。整体而言,该行偏好利福国际(01212)及周生生(00116)。