客服热线:

客服热线:

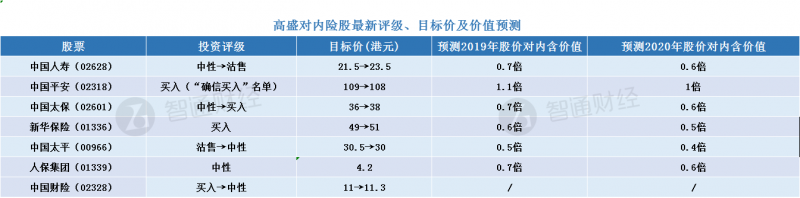

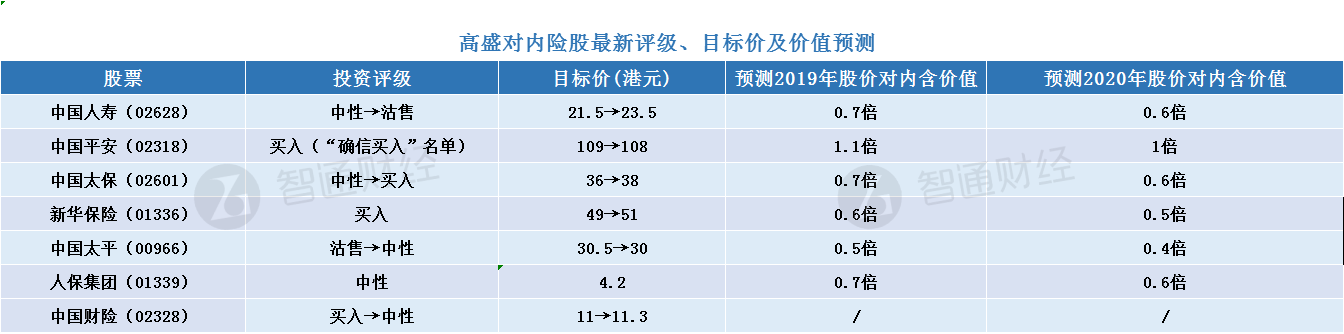

智通财经APP获悉,高盛发表报告表示,受惠于A股市场复苏,沪深300指数同期累升25%,中资保险H股截至今年3月1日止年内已累升24%,虽然仍认为行业风险与回报比率具吸引力。高盛称,预计内险H股今年估值可迎来复苏,大部份险企估值吸引,仍处近历史低位,兼且2018年基数较低,相信中资寿险企业今年销售及新业务价值增长可达致正面。

该行调整了对中资保险股推介建议及评级看法,重申对中国平安(02318)“确信买入”,将目标价由109元稍降至108元;

该行将中国太保(02601) 评级由“中性”升至“买入”,指其风险与回报比率改善,认为其估值折让并不合理,将目标价由36元升至38元;将国寿(02628) 评级由“中性”降至“沽售”,因为其短期增长复苏预期已反映在股价之上,现估值较同业(除了中国平安外)具有溢价,升目标价至23.5元。将中国太平(00966)评级由“沽售”升至“中性”,指其股价相对落后,将其目标价由30.5元稍降至30元。

调低对中国财险(02328)的评级至“中性”,微升目标价至11.3元。