客服热线:

客服热线:

智通财经APP获悉,大和调高越秀地产(00123)目标价22.78%,由1.58港元上调至1.94港元,评级维持“跑嬴大市”。上调目标价主要反映2019-2020净利润预测上调5-12%,但每股盈利预测有所减少,公司因广州地铁项目而发行了股票 ,从而摊薄股份。在考虑到新收购项目及更多股本发行后,该行同时调低每股资产净值估算至2.99港元(原先为3.16港元)。

不过该行仍将公司资产净值折让从50%降至35%,因认为公司2018年表现显示,其业务有所改善,且其“铁路+物业”策略也终于开始实现。主要风险为持续的房地产紧缩措施和信贷紧缩。

该行认为,越秀地产2018年的整体毛利率为31.8%,远高于2017年毛利率25.7%及该行预测的26.0%,反映越秀地产在2016-2017年度的销售项目实现平均售价均高于预期。由于越秀地产2018年底未确认的销售额为639亿元人民币,平均销售价格同比增长26%,故将2019-2020年毛利率预测上调1.3-2.5百分点。

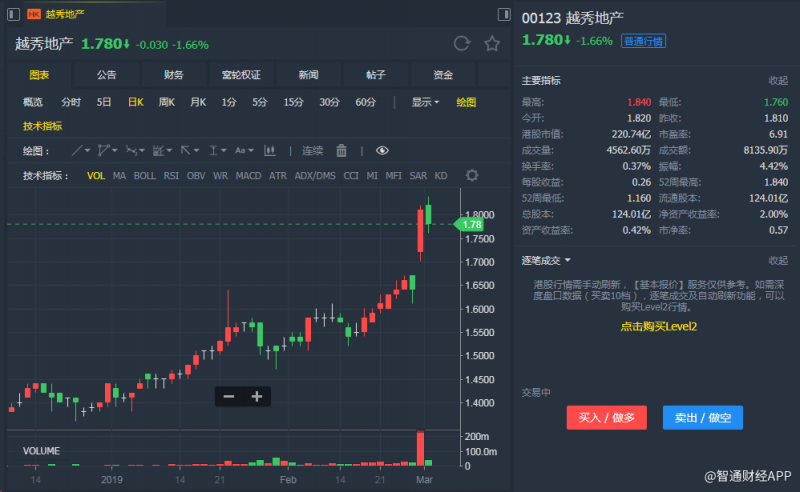

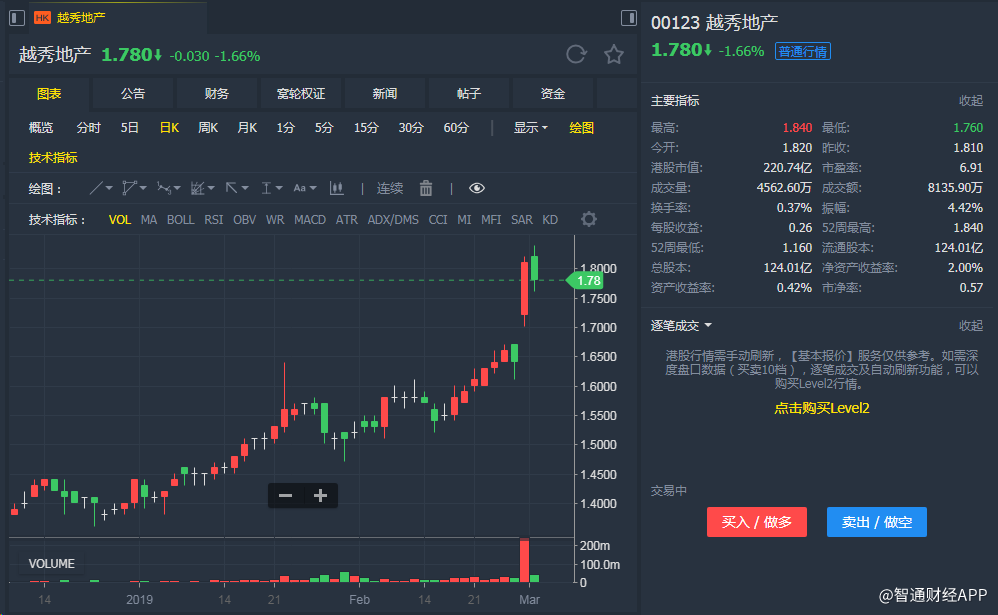

截至发稿,越秀地产(00123)跌1.66%,报1.780港元。