客服热线:

客服热线:

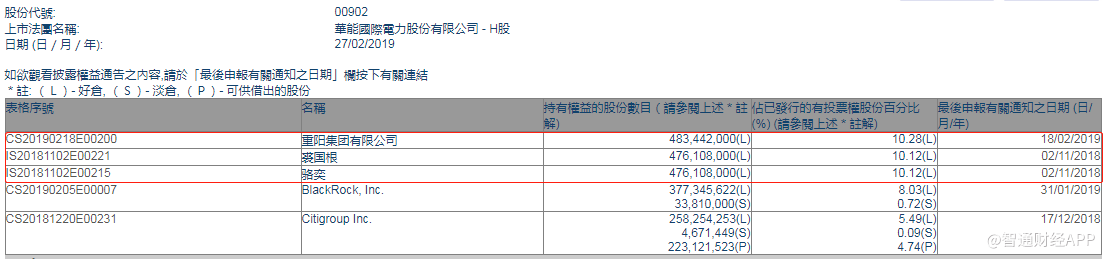

众所周知,上海私募界“大佬”重阳集团偏爱电力股,多次出现在国投电力、长江电力等电力龙头企业的十大流通股东名单上,过去一年多以来更是持续大手笔增持华能国际电力股份(00902)。

智通财经APP注意到,自2018年2月份以来,重阳集团及其掌门人裘国根持续加仓华能国际电力股份,截至2019年2月18日,重阳集团共增持6927.4万股,裘国根增持8335.2万股。据权益披露显示,目前重阳集团持有华能国际电力10.12%股权,为该公司流通股第一大股东。

即使有大佬不断买入,但华能国际电力近一年的股价波澜不惊,去年全年微涨4.18%,最终以4.98港元收官,今年以来没有跟上大盘的节奏,累计已跌3.61%。

值得注意的是,近期,不少国内外机构纷纷发表研报,表示看好火电股,逻辑主要有四点:一是煤价下跌,预计第一季度业绩将会反弹;二是降税减费之下,公司的盈利水平有望有望改善;三是需求端,节后复工,用电需求回升利好火电股;四是现金流改善

煤价下行趋势或延续

煤炭是火电最主要的成本,也是影响业绩的最关键因素。过去两年,受供给侧改革影响,煤炭价格一直处于2013年以来的高位水平,火电行业整体盈利水平大幅下降,甚至陷入亏损。2016年华能国际电力的ROE还是两位数,但到2017年急转直下至1.82%,为近年来的低点,2018年前三季度稍微好转,但也仅为2.36%。因此可以看到,期间华能国际的估值中枢也下降到了2012年的水平。

华能国际电力最近一次股价大幅调整是在去年10月23及24日,公司公布2018年三季报,营收同比增长13%,至1260亿元人民币(单位下同),但净利润同比下降29%。股价在两日内分别连跌4%、6%。

这时,裘国根再次坚决出手增持华能国际电力,增持的数量为近一年来最多。三季度ROE好转的同时,煤炭价格已经悄然开始下滑。2018年四季度,煤价同比下降2.4%,为供给侧改革以来首次同比下降。火电股业绩要迎来反转了吗?

煤价方面,2019年1月,全国电煤指数环比和同比分别下降2.14%、6.98%,延续了去年四季度以来的下降趋势。广发证券认为,目前动力煤价格上涨空间有限,供暖季结束后或将进入下降通道。

申万宏源也预计,跌势有望延续。在供给端,供暖季以来,因电厂被动接受长协煤,六大电企煤炭库存可用天数1月份开始快速上行,节后复工、电厂日均煤耗增加,电厂库存可用天数回落。截至2月22日,六大发电集团煤炭库存可用天数为27.95日,对比2018年同期23日左右的库存,当前库存仍处于历史高位。煤炭供需宽松有望令煤炭价格保持下行趋势。该机构测算,煤价对华能国际的业绩增长弹性超过50%。

上网电价下行空间不大

华能国际电力业绩变动的另一个原因是上网电价。2018年全年公司中国境内各运行电厂平均上网结算电价为418.48 元/兆瓦时,同比增长1.08%,电价在上升,但增速低于2017年的4.39%。去年工商业电价下降,但通过增值税税率下调来弥补,因此几乎对火电企业没有负面影响。

目前很多火电企业还未摆脱亏损的局面,电价下调的空间也不大。如果减税降费的政策继续推进,会改善火电企业的盈利。申万宏源测算,增值税每下调 1%,火电企业的盈利可增厚10%-20%,其中自身盈利能力越差的火电公司,对于增值税下调的业绩弹性越大。

火电企业现金流改善

华能国际电力2019年迎来的另一个拐点可能是自由现金流增加。据了解,火电行业的经营性现金流其实非常可观,但由于是重资产行业,需要不断重复投入,分红少,回报率低,因此长期不被看好,行业的估值被压制,例如华能国际电力PB不足1倍。

但现在火电的装机增长受到政策限制,不少省市出台严控煤电新增规模的措施,加上供给侧改革要求行业去杠杆,国资委提出工业企业的资产负债率预警线为65%(华能国际电力去年三季度的资产负债率约为74%,仍有不少下降空间),由此,海通国际认为,火电投资减缓的概率大大增加,行业现金流好转的起点或许就是2019年,行业估值随之发生改变,未来三年火电将迎来优异的投资机会。

近年来,光伏、风电等清洁能源发展非常迅速,引发了火电被新能源替代的担忧,比如火电入网的优先级低于光伏或风电,导致火电发电小时数下降。但值得注意的是,很多可再生能源企业和火电资产归属于同一央企,形成过分恶性竞争的概率非常小。

综上所述,一方面是煤价下行带来火电企业利润改善,另一方面,现金流改善带动估值提升,两个因素有望令华能国际电力改变近三年以来横盘的趋势。