客服热线:

客服热线:

股价走出长牛的新创建集团(00659)是否要熄火了?

智通财经APP获悉,2月26日,新创建集团发布截至2018年12月31日6个月中期业绩,收入141.88亿港元,同比下滑21.5%,毛利15.166亿港元,同比下滑22%,股东净利润22.743亿港元,同比下滑8.2%。受到汇率影响,该公司期间综合净利润仅为7.087亿港元,同比下滑幅度达82%。

新创建集团连续7个财年收入均实现增长,7个中报业绩中,除了截至2016年12月中期业绩出现微下滑3.77%外,其余中报均实现双位数增长,此次中报录得双位数下滑,可以说是七个财年来的首次下滑以及7个中报业绩下滑幅度最大的一次。

如果按照以往的业绩,新创建不管收入及净利润均实现稳健的增长,在资本市场,2018年也抗住了大盘回调的风险,股价实现逆势上涨20.6%。最近该公司连续四天都在跌,此次公布的业绩打断了以往稳健的增长业绩,若未来持续,将会影响到资本市场走势。下面,我们将具体分析该公司业绩,判断趋势性机会。

收入及盈利的业务构成

新创建集团主要从事建筑及交通道路业务的一家投资控股公司,该公司及旗下的公司业务包括道路、环境、物流、航天、设施管理、建筑及交通和策略性投资七大业务。因经营的独立性,该公司收入分录来源于道路、航空、設施管理和建筑及交通这四项业务,航空业务是新设的分录。

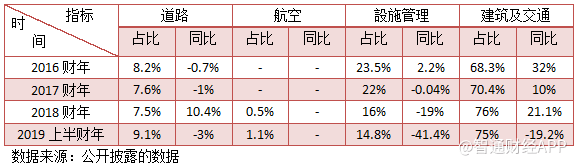

该公司最大的业务为建筑及交通业务,收入占比超过七成,其次是设施管理业务,这两项业务收入合计占比历年均超过九成。2019上半财年,该公司的道路、航空、設施管理和建筑及交通收入分别为12.86亿港元、1.62亿港元、20.96亿港元以及106.44亿港元,占比分别为9.1%、1.1%、14.8%以及75%。

以下为智通财经APP整理的新创建集团过去三年收入构成及业务表现:

从过去三年的财报看,新创建集团的收入及增速主要依赖于建筑及交通业务,一方面是该业务占比绝大比重,另一方面是该业务增速较为稳健,过去三个财年均呈双位数增长,而其他业务中,第二大设施管理业务增速基本为负数,收入占比逐年降低。

2019上半财年,两大核心业务均录得双位数下滑,导致该公司整体业绩出现了较大的下滑,而道路和航空业务收入贡献低,且道路业务增速不稳定,航空业务刚进行分录,影响甚微。

上文谈到,该公司存在七大业务,而我们刚谈的只是其分录中的四大业务,其余的业务没有合并,但可在联营及合营公司看到盈利状况。以下为该公司七大业务业绩的具体情况:

图片来源:新创建集团财报

就盈利能力而言,2019上半财年,新创建的道路、航空、设施管理和建筑及交通(不包括联营及合营公司)的利润率分别为40%、27%、1.3%和3.7%,道路业务收入占比虽然较低,但盈利能力远高于其他业务,是该公司盈利的主要贡献项目。2019上半财年,该公司道路业务溢利9.485亿港元,贡献了39%。

以下为该公司七大业务过去三年的盈利贡献情况(包括联营和合营公司):

可以看到,新创建历年财报中,道路业务的盈利贡献均是最大的,且每年都在增加,而实施管理及策略性投资业务出现了负贡献的状况,也就是亏损了,2019上半财年这两项业务分别负贡献6%和0.8%。建筑及交通业务盈利贡献较为稳定,环境业务盈利贡献由208财年的9.4%飙升至目前18.5%。

新创建面临一个较大的问题,道路业务是主要盈利贡献业务,而建筑及交通是主要的收入贡献项目,但道路业务收入不稳定,而建筑及交通在2019上半财年出现了较大的下滑,若未来持续,这可能导致其收入及利润无法得到可观增长。而且设施管理业务出现了连续亏损,策略性投资也出现了亏损的状况,这都有可能稀释掉未来的盈利水平。

市场及业务的贡献

新创建的收入市场主要有三个区域,分别为香港、内地以及全球其他地区,其中主要收入大头为香港,但资产主要在内地。2019上半财年,香港收入占比87.16%,非流动资产占比42%,而国内收入占比9.4%,非流动资产占比57.6%。香港和内地收入及资产差异主要是基建业务运营于中国内地。

图片来源:新创建集团财报

因为道路等基建分布在中国内地,因此盈利大头也在中国,2019年上半财年,香港、中国内地以及全球其他地区盈利贡献分别为30%、63%和7%,而2018财年同期为34%、55%和11%。新创建的这种收入、资产及盈利的地区差异主要是业务分布差异所致。

业务扩张带来增量业绩

新创建的盈利大头道路业务分布在中国内地,2019年上半财年,该项目盈利下滑了8%,该公司称主要是由于人民币汇率波动所致,若扣去汇率影响,盈利增长6%。该公司的道路项目主要包括杭州绕城公路、唐津高速公路(天津北段)、广州市北环高速公路及京珠高速公路(广珠段),这四条主要高速公路,一贯为道路业务贡献逾 80%的应占经营溢利。

该公司积极道路业务扩张,2018年1月及12月,分别完成收购湖北随岳南高速公路30%权益及收购湖南随岳高速公路 40%权益,2019年1月,就建议收购广西龙光贵梧高速公路有限公司 25.59%股权订立合作备忘录。由此可见,该公司道路业务在2019年仍可以实现增量的现金流入。

而新创建的收入大头建筑及交通业务主要分布在香港地区,该公司建筑项目主要包括将军澳商业及住宅发展项目、天水围桥昌路及梅窝银矿湾路的居者有其屋计划发展项目、西九文化区戏曲中心,以及香港科学园扩建项目(第一阶段扩建)。此外,该公司于期间中标的新项目包括启德发展区的税务大楼的设计和建筑工程,以及新急症医院的地基工程。

交通主要是城巴项目,该公司财报中称,城巴(专营权一)及新巴获批准于 2019 年 1 月 20 日起对乘客所需承担的平均车费分别作出 7.0%及 5.6%的加幅,整体加权平均票价加幅率为 9.9%,若人流量不变,预计对该项目收入带来正面影响。

此外,该公司期间机队有166架,增加了55架,其中窄体客机占飞机组合的85%,机队的平均机龄为 3.7 年,客户群由涵盖 33 个国家的62间航空公司。航空这块在该公司的收入占比非常小,但在盈利占比上有一定的比重,且航空利润率仅次于道路,在这点上,航空未来收入盈利贡献可能会增加。

2019财年有望恢复增长

通过以上对新创建各项业务在过去业绩及盈利上的分析,以及最近的动作,该公司在核心的收入业务以及核心的盈利业务上,未来的稳健性受到2019上半财年的业绩下滑影响较小,2019下半财年仍预计可以实现过去几年的增长水平。此外该公司航空业务利润率也较高,机队增长较快,未来有望成为该公司的盈利主要贡献之一。

值得注意的是该公司虽为重资产行业,但负债率非常低,2019上半财年资产负债率为35.6%,往年维持在35%左右的水平。

在资本市场上,新创建股价长期趋势向上或不会改变,该公司财务非常稳健,且核心收入业务及核心盈利业务现金流入也非常稳健,新扩张的项目将为其带来增量的现金流入,业绩有望实现恢复往年的增长。目前该公司估值PE(TTM)12倍,并不算太高,投资者可留意。