客服热线:

客服热线:

业绩期来临了,这是上市公司繁忙的季节,而对于投资者来说,一方面是检查过去一年的投资成果,另一方面也在赶忙收集有价值的年报,为下一轮投资做准备。作为玻璃制造行业的龙头,信义玻璃(00868)向投资者上交了一份2018年的成绩单。

智通财经APP获悉,2月25日,信义玻璃发布2018年全年业绩,收入160.145亿港元,同比增长8.7%,毛利58.75亿港元,同比增长7.9%,经营净利润为42.368亿港元,同比增长5.6%,该公司宣布派2018年末期现金股息每股27.0港仙。

信义玻璃主要从事玻璃制造业务,旗下有三大业务产品,分别是汽车玻璃、浮法玻璃和建筑玻璃,在资本市场,2018年信义玻璃股价跌了10.3%,跑赢大盘3.2个百分点,跑赢同行(福耀玻璃)10.45个百分点。

福耀玻璃还未公布2018年全年业绩,但以上半年及三季度业绩增速看,预计和信义玻璃差距不大。下面我们将具体分析信义玻璃在2018年的业绩情况,以及对比同行2019年是否存在机会。

盈利能力差异

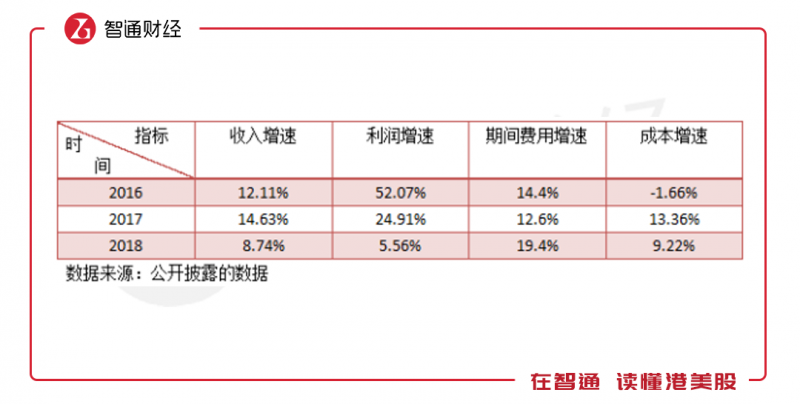

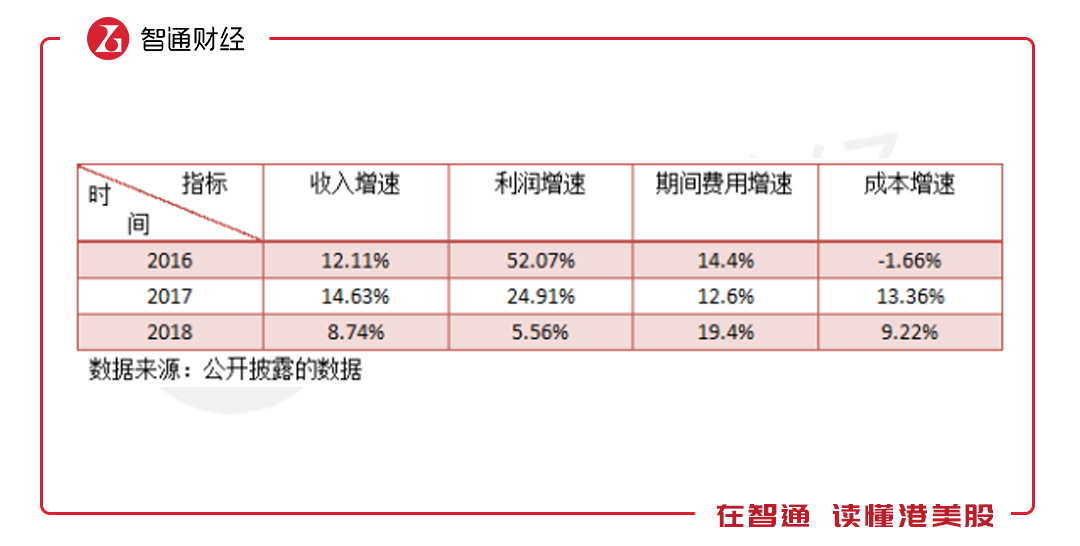

单看一张财报有点单调,也不足说明问题,智通财经将信义玻璃过去三年的财报整合在了一起,与过去两年相比,2018年的收入及净利润增速明显下滑幅度很大,且2018年期间费用增速及成本增速均高于收入及净利润增速。

从行业上看,信义玻璃过去三年的增速符合行业现状,不过对比同行而言,还是不占优势的。同行福耀玻璃收入和净利润增速也表现了同样的特征,但该公司毛利率要比信义玻璃高,2018年进行了费用控制,首9个月期间费用率下降了7.6个百分点,使得净利润率提升了4.8个百分点。

以下为信义玻璃和福耀玻璃过去三年在费用率及利润率情况:

过去三年,福耀玻璃的毛利率维持在42%左右的水平,而信义玻璃的毛利率则维持在36%左右的水平,前者高出6个百分点,但这种差距被期间费用所补偿,不过2018年首9个月福耀玻璃费用率降下来了,这两家公司的净利率差距缩小。

福耀玻璃的毛利率比信义玻璃高,而净利率却比信义玻璃低,毛利率的影响主要是产品业务的差异,而净利率的影响主要是费用率的差异,上文也已经谈到,那么福耀玻璃和信义玻璃产品有什么差异呢?

重心业务差异

智通财经APP了解到,福耀玻璃生产汽车玻璃和浮法玻璃,业务和信义玻璃构成竞争关系,但福耀玻璃主要生产的是汽车玻璃,2018年上半年,福耀玻璃的汽车玻璃业务收入占比达94.06%,占据大头,而信义玻璃收入大头为浮法玻璃。2018年年报显示,信义玻璃的汽车玻璃、建筑玻璃及浮法玻璃收入占比分别为26.6%、20.8%和52.6%。

两者主攻产品不同,盈利能力也会产生差异。以信义玻璃2018年年报为例,汽车玻璃的盈利能力要比浮法玻璃要高。2018年,信义玻璃的浮法玻璃、汽车玻璃和建筑玻璃三大业务的毛利率分别为32.4%、43.9%以及38.3%。信义玻璃的汽车玻璃业务毛利率刚好和福耀玻璃基本一致。

图片来源:信义玻璃2018年年报

2018年信义玻璃的浮法玻璃、汽车玻璃以及建筑玻璃业务收入同比增长分别为5.07%、8.7%以及19.2%,收入增长贡献分别为31.6%、26.6%和41.8%,毛利增长分别为7.4%、1.7%和20%,毛利增长贡献分分别为43.6%,7%及49.4%。汽车玻璃业务对信义玻璃的整体业绩贡献度偏低。

说到汽车玻璃这块,信义玻璃透过就电动车引入适用于新车型之新产品及增值应用(如先进驾驶员辅助系统(ADAS)、抬头型显示器(HUD)、隔音及天窗),对汽车玻璃业务进行具有优势的营销策略。但就增长水平的数据,效果并不是很佳。

汽车玻璃毛利率虽然高,但未来前景跟汽车行业紧密相关,而汽车行业连续五个月双位数下滑,即使新能源汽车销量仍逆势增长,但这主要是替代的市场,总的汽车存量市场增速仍是下滑的,这势必对汽车玻璃业务造成增长上的压力。福耀玻璃有九成收入来自汽车玻璃业务,在业绩上难免会受到影响。

信义玻璃主要发展浮法玻璃,2018年该公司的浮法玻璃总资产增加了20亿港元,而其他两项业务总资产则是减少的,汽车玻璃减少了0.28亿港元、建筑玻璃减少2.25亿港元。

该公司在年报中谈到,该公司计划于中国西部广西壮族自治区兴建特种浮法玻璃生产线。此外,该公司的浮法玻璃业务在海外布局,马来西亚的第一条浮法玻璃生产线于2017年5月开始营运,第二期项目两条生产线也已于2018年6月底及11月开始运作,而第三期浮法玻璃项目正在计划建设。

开拓海外市场

智通财经APP了解到,信义玻璃的市场主要有四个区域,分别是国内市场、北美洲市场、欧洲市场及其他国家市场,2018年这四大市场收入规模分别占比为71.4%、10.1%、3.2%及15.3%,2017年占比分别为73.2%、10.1%、2.9%及13.8%,国内市场是收入大头。

图片来源:信义玻璃2018年年报

2018年信义玻璃国内市场、北美市场、欧洲市场和其他国家市场收入增速分别为6.16%、8.8%、17.5%和20.4%,其他国家和欧洲国家市场收入增速较快,但占比较低,其他国家有澳洲、新西兰、非洲、中东、中美洲、南美洲及其他国家。

该公司的海外生产线主要是马来西亚地区,但该公司在年报中谈到,计划于亚洲以外地区扩展其生产网络,拟于北美建设新的优质浮法玻璃生产线,从而扩大我们在该地区的产品覆盖范围。不过北美地区收入增速虽快于国内地区,但弱于欧洲及其他国家。总的来说,该公司未来或可能以海外市场作为发展方向。

关注行业风向

值得注意的是,信义玻璃2018年综合利润下滑幅度达53%,已经腰斩,主要受到汇率波动的影响,外币折算差额亏损达12.956亿港元,而2017年该项目数据为盈利15.49亿港元。因为财务报表是以港元编制,国内的业务及海外的业务不同的币种均要换算为港币,其中人民币汇率波动影响最大。

图片来源:信义玻璃2018年年报

不过上述汇率折算亏损也并未影响到信义玻璃的财务状况,2018年该公司的流动比率为1.39倍,现金及等价物有45.99亿港元,同比增长达50.9%,占比流动资产近一半,比流动金融性负债(银行贷款)多出15.05亿港元,经营发展资金较为充裕。

综上看来,信义玻璃和福耀玻璃相比,因重心业务差异,福耀玻璃的毛利率要高于信义玻璃,但信义玻璃费用较低,整体的盈利能力要比福耀玻璃强,且汽车玻璃业务将受到汽车行业萎缩的影响,信义玻璃在该业务业绩贡献较低,影响也较小。就市场来看,海外市场是信义玻璃未来重要的一环。

根据富途牛牛行情,目前信义玻璃估值PE(TTM)为8.8倍,PB为2倍,而福耀玻璃估值PE(TTM)为14.5倍,PB为3.08倍,相对于福耀玻璃来说,信义玻璃估值已经非常低了。不过若未来汽车行业反弹,福耀玻璃可能会占投资情绪上风,投资者不妨持续关注行业变化,以作出决策。