客服热线:

客服热线:

汇通网讯——刚刚过去的一周,黄金、非美货币都产生了过山车行情,带来许多交易机会。因为从本周六开始美联储进入噤声期,未来一周内不会有美联储官员讲话。不过日本自民党选举,日银利率决议、欧佩克+技术性委员会会议(由9月11日推迟至9月17日召开)、德拉基讲话及一系列重要数据仍值得关注。

汇通网讯——刚刚过去的一周,黄金、非美货币都产生了过山车行情,带来许多交易机会。因为从本周六开始美联储进入噤声期,未来一周内不会有美联储官员讲话。不过日本自民党选举,日银利率决议、欧佩克+技术性委员会会议(由9月11日推迟至9月17日召开)、德拉基讲话及一系列重要数据仍值得关注。

上周蕴含了较多重要数据事件,包括' 美联储官员的讲话、' 美国经济褐皮书、美国CPI及零售销售数据、欧银、英银利率决议、德拉基讲话、' 原油市场三大月报等,给市场带来不小的波动。

展望下周,将率先迎来欧佩克+技术性委员会会议和' 欧元区8月末季调CPI或掀起欧元、油市的大行情。周中还有日银利率决议,此次无经济展望报告,日本行长黑田东彦会发表讲话。下半周还会有新西兰二季度GDP、' 英国零售销售数据以及' 欧元区9月消费者信心指数初值等。

周五,主要是欧洲国家的制造业数据以及加拿大零售销售及CPI数据,预计在下半周欧系货币、' 加元、黄金的波动将会加大。

nload=imgresize(this); >

nload=imgresize(this); >周一(9月17日)关键词:欧佩克+技术性委员会会议、欧元区8月未季调CPI年率终值(%)

nload=imgresize(this); >

nload=imgresize(this); >本交易日在亚洲时段没有重要数据,料行情清淡,在进入欧洲时段后欧元区8月未季调CPI年率终值、意大利7月贸易帐都值得留意。因为欧银在上周利率决议中维持近三年的通胀预期在1.7%不变,所以市场预期欧元区8月CPI年率终值同前值持平录得2%。

不过欧元区8月CPI月率的前值是-0.2%,市场预期是0.3%远高于前值,这和德拉基之前的讲话一致,他认为潜在通胀率在中期逐步抬升,通胀符合目标水平的状况将持续。

如果数据预测没有出现太大偏差,可能使得欧元走强,尤其是考虑到上周五欧系货币已经出现深幅回调。

意大利贸易帐的好坏也能评判其经济状况,数据向好则化解财政预算危机,减少欧盟内部的民粹主义情绪。

另外原定于由9月11日欧佩克和非欧佩克联合会输委员会将在9月17日召开。此前市场人士分析称此次会议召开前将会对如何填补伊朗的原油缺口做进一步的商讨,此次延长不排除以沙特为主产油国将讨论任何增加产量以抢夺伊朗的原油市场份额,这可能会进一步施压油价。

当下围绕油市的问题还有两个,包括伊朗供给最终会减少多少及弗洛伦斯飓风的具体影响,这些基本面因素应综合考量。

周二(9月18日)关键词:澳洲联储9月会议纪要、德拉基讲话、第三次朝韩首脑会议

nload=imgresize(this); >

nload=imgresize(this); >在亚洲时段,澳大利亚房价指数以及当周消费者信心指数值得关注,在9:30的时候还有澳洲联储9月会议纪要。

9月决议声明称,低利率持续支持澳大利亚经济,通胀与经济在2019-2020年较目前更高,保持利率不变符合一段时间内CPI达到目标的需求,保持利率不变符合可持续的经济增长需求。

预计今明两年GDP增速将略高于3%。总体对澳大利亚劳动力市场、全球经济保持乐观预期,如果措辞鹰派可能加大' 澳元的反弹空间。

在北京时间15:00,' 欧洲央行行长德拉基将在主题为“欧洲的金融监督及国家机关作用”的金融监管会议上发表讲话,可能也会加大欧系货币的行情反应。

最后,朝韩第三次首脑会晤将于9月18-20日举行,之前在已经在非公开高级会议上商定了具体行程。

据韩国统一部副部长千海成表示,韩方将通过即将举行的“文金会”推动双边关系发展,促朝采取无核化具体措施,争取年内发表终战宣言,促进朝美关系改善和建立韩半岛和平机制。如果北南关系缓和可能打压避险情绪,使得黄金再度承压。

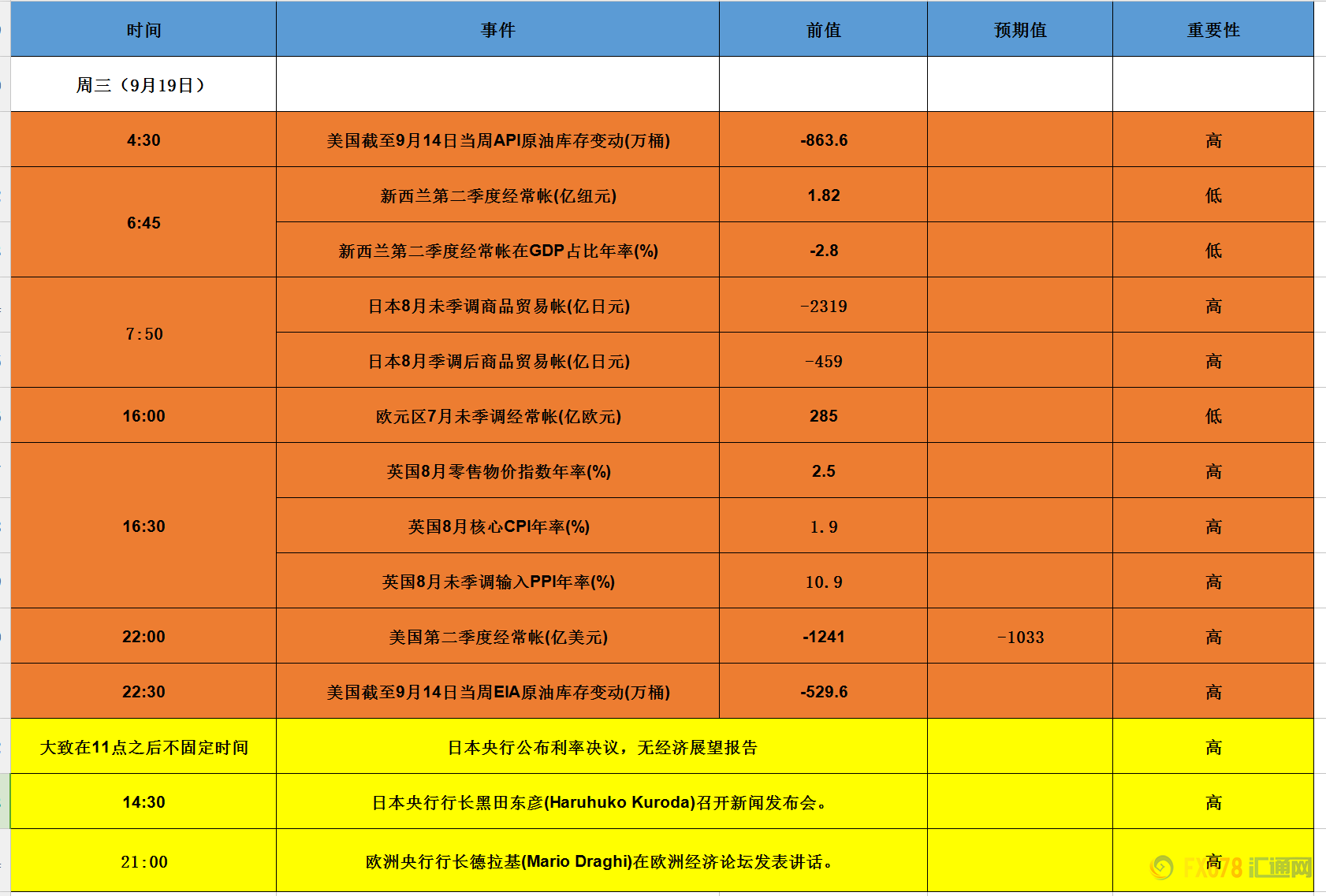

周三(9月19日) 关键词:日银利率决议、英国CPI月率及零售物价指数、美国二季度贸易帐、API、' EIA数据

nload=imgresize(this); >

nload=imgresize(this); >亚盘时段,首先会迎来日本贸易帐数据,然后在11:00日本央行会公布利率决议以及货币政策声明。由于日银是实施最大胆宽松货币政策的国家,预计日本央行下将维持当前政策框架不变。

虽然' 日元在上一周表现不佳,但是安倍晋三此前称,不认为日本应该永久维持超宽松政策,不过信任行长黑田东彦,由他来决定合适结束宽松政策。

日本此前允许长短国债利率在0.1%上下两倍区间波动,更多的是照顾银行业盈利状况,考虑到通胀远未达到目标且未来上调消费税的影响,仍难回归正常化货币政策。不过如果有稍显鹰派或者灵活性政策调整都会利多日元。

英国方面,8月核心CPI年率、8月末季度输入PPI年率、8月零售物价指数年率将在16:30一同公布,留意日内' 英镑的走势。

鉴于英国二季度GDP增速回暖以及卡尼对薪资增速的乐观预期,数据不差。不过英镑走势更多受到脱欧进展影响,上周巴尼耶称6-8周内达成协议时可能的,有媒体称英国同意跨爱尔兰海的商品流数据。

英国和欧盟可能在脱欧后仍保持前所未有的亲密关系,但应当警惕的是目前仍无实质性协议达成,存在变数可能。

最后纽盘时段还有美国二季度贸易帐数据,预计较前值略有改善。' 特朗普不愿意承担加杠杆的消费者角色,如果贸易逆差过大可能反而利好' 美元,因为总统会更加坚定强硬的对外贸易政策。

上一周API、EIA原油库存都出现了大幅下降得情况,油市趋紧使得油价受到支撑,需留意这些常规数据带来的日内影响。

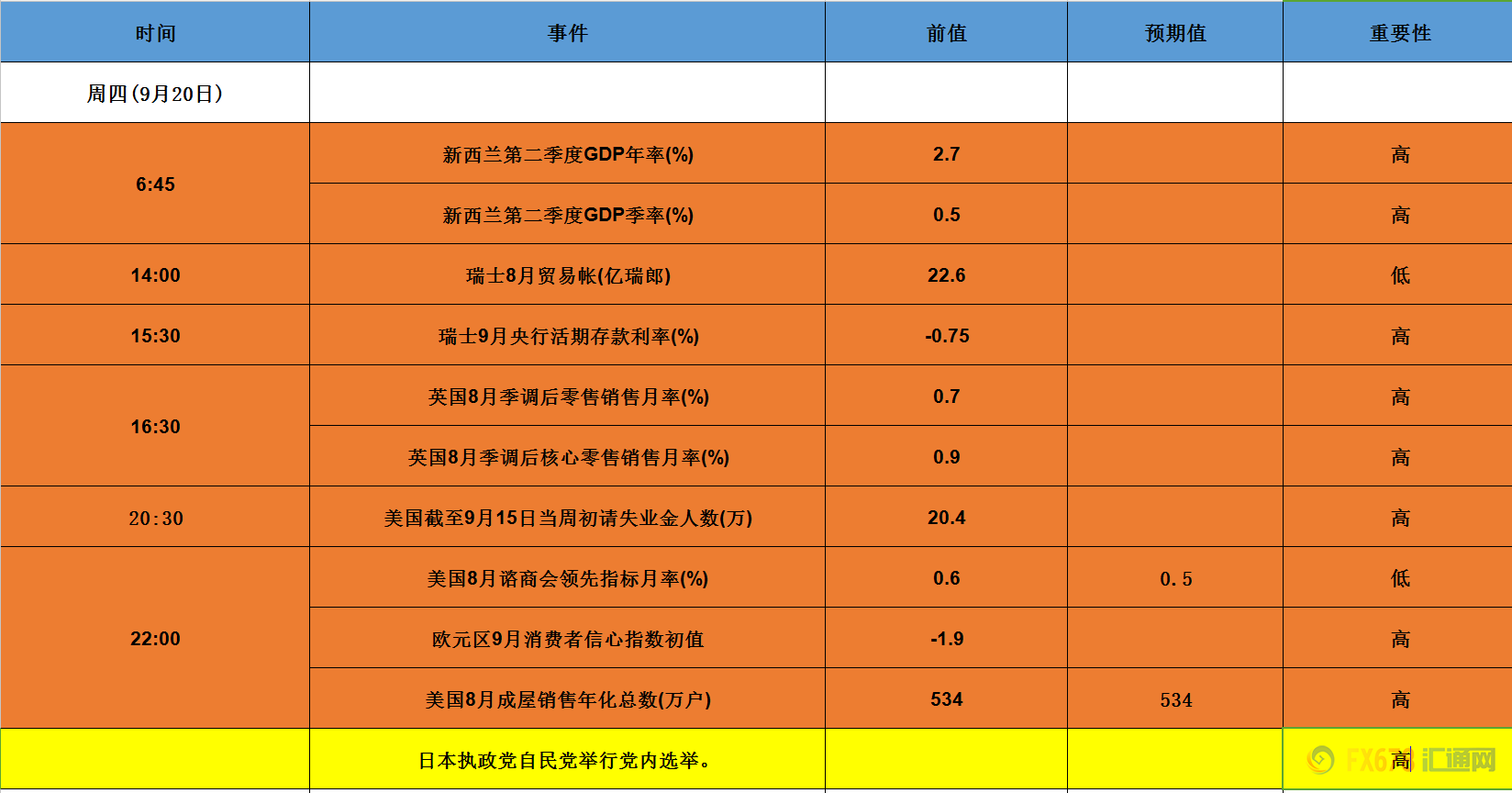

周四(9月20日)关键词:新西兰二季度GDP、美国当周初请失业人数、英国零售销售月率、欧元区9月消费者信心指数

nload=imgresize(this); >

nload=imgresize(this); >周四早间6:45有新西兰二季度GDP数据,在2017年四季度见顶后一直是下行趋势,需留意能否高于前值扭转这一态势。

欧洲时段有英国零售销售月率,在消除了天气影响的暂时因素后,这一指标已经反弹,核心零售销售月率为0.9%,后续需留意能否达到5月份1.3%年内高位水平。

纽盘时段,有美国当周初请失业人数、欧元区9月消费者信心指数初值、美国8月成屋销售年化总数,欧美之间的数据搏杀将加大日内美元指数的波动。

事件上,日本将开启自民党党内选举,目前安倍晋三优势巨大,或连续3次当选日本自民党总裁。该党405名国会议员中有310人支持首相安倍晋三力连续3次当选,占到整体的76%,最大对手石破茂应该很难上位。

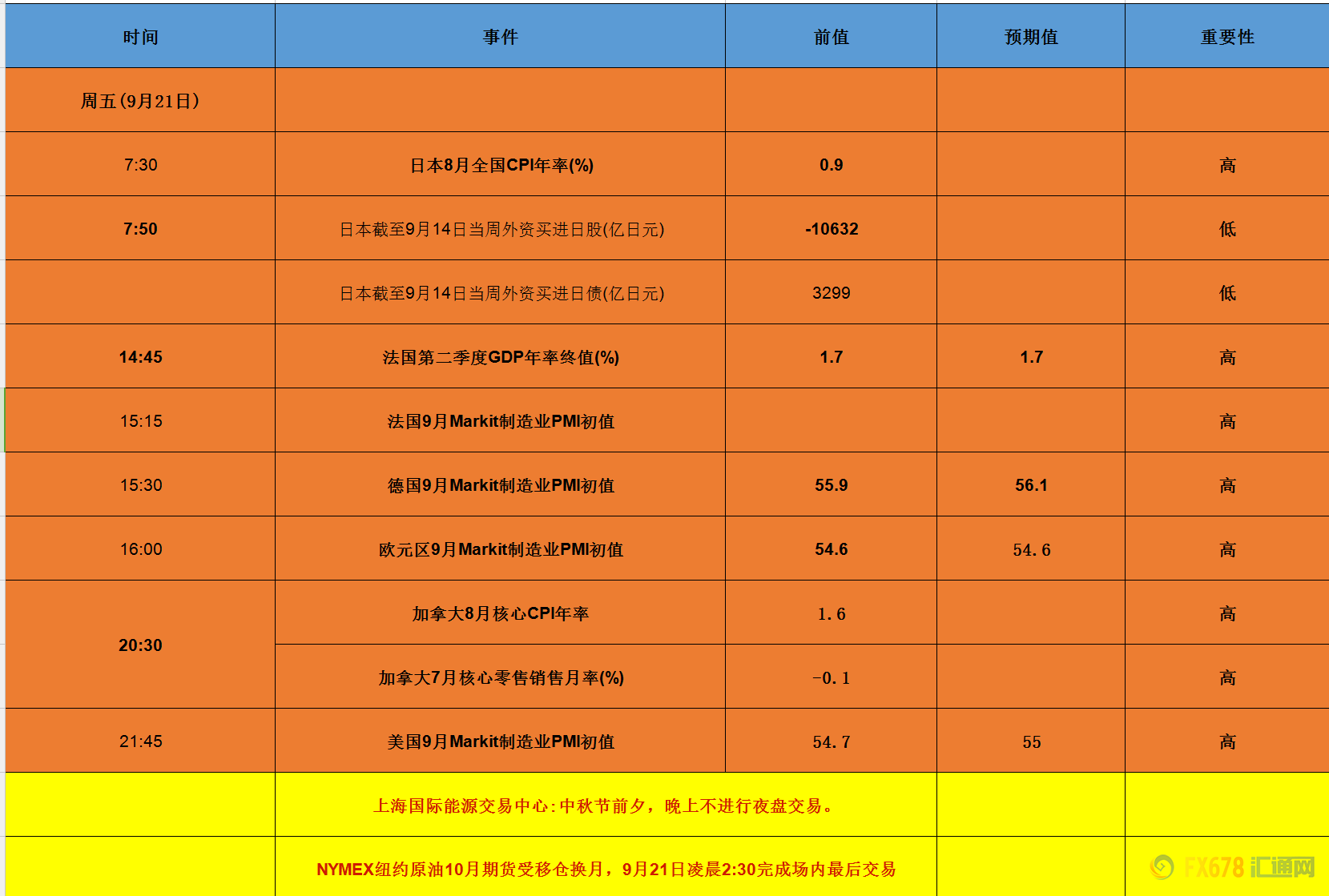

周五(9月21日)关键词:日本8月全国CPI年率、欧元区9月制造业PMI初值、加拿大8月CPI及零售销售月率、美国9月Markit服务业、制造业初值

nload=imgresize(this); >

nload=imgresize(this); >本交易日首先将迎来日本8月全国核心CPI年率,预计较前值0.8%微升至0.9%不过离2%的目标还有很大距离。日本7月份的对于2018财年核心CPI预期为1.1%,2019财年核心CPI预期为1.5%,2020年核心CPI预期为1.6%,也就是说未来数据仍有较大上升空间或利好日元。

接下来是欧元区9月制造业的PMI初值,另外还有' 法国、' 德国的制造业数据。市场预期不会有太大变动,除非特朗普加征汽车关税,否则数据的变化有限。

纽盘时段,加拿大8月CPI年率能否在7月加速上行后保持涨势值得关注,良好的GDP增速和通胀数据是加拿大年内加息两次的保障,加元的走势也确实相对强劲。此外,7月零售销售数据也是看点,在上月表现不佳的情况下,本次数据可能会带来意外惊喜,因为市场预期10月加拿大央行将会年内第三加息,一定是以经济基本面作为支撑。

稍晚还有美国9月制造业PMI初值,在美国经济褐皮书中曾提到企业对关税政策忧虑以及贸易政策不确定性因素的风险,供应链断裂导致成本上涨,该先驱指标能帮我们窥探美国三季度GDP是否依旧强劲。

最后提醒投资者,NYMEX纽约原油10月' 期货受移仓换月影响,9月21日凌晨2:30完成场内最后交易,凌晨5:00完成电子盘最后交易,请留意交易场所到期换月公告控制风险。此外部分交易平台美油合约到期时间通常较NYMEX官方提前一天,请多加留意。 【免责声明】本文仅代表作者本人观点,与汇通网无关。汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

青择

青择强者恒强,顺势为王,交易的成败不应拘泥于对未来的预测,而是对当下形势的判断。